Venture Capital

Introduction

Le Venture Capital est l’un des secteurs les plus fascinants, complexes et stratégiques du monde de la finance et de l’innovation. Il joue un rôle crucial dans l’écosystème entrepreneurial en finançant des startups à fort potentiel de croissance, souvent à un stade où ni les banques ni les marchés traditionnels n’oseraient s’engager. Ce capital intervient à un moment charnière, lorsque le risque est maximal, quand l’incertitude sur le produit règne, mais aussi quand la possibilité d’un succès est massive, parfois exponentiel.

L’objectif du venture capital n’est pas simplement de financer, mais d’accélérer des transformations technologiques, industrielles et sociétales en misant sur des équipes visionnaires capables de bousculer les règles établies. En cela, il s’oppose à une logique d’investissement purement défensive ou spéculative, le VC est fondamentalement une prise de position sur l’avenir.

Il est toutefois essentiel de comprendre que le VC ne suit aucun modèle unique. Il s’agit d’un secteur marqué par une grande diversité d’approches, de philosophies et de structures. Certains fonds misent sur des paris ultra-précoces (“pre-seed”), d’autres attendent les premiers signaux de traction commerciale. Certains privilégient les innovations radicales, d’autres les modèles déjà validés dans d’autres géographies. Le style de management varie également, certains investisseurs adoptent une posture très opérationnelle, tandis que d’autres préfèrent rester en retrait et laisser le contrôle aux fondateurs.

Cette hétérogénéité des pratiques est aussi ce qui rend le métier passionnant. Deux investisseurs expérimentés peuvent avoir des thèses d’investissement diamétralement opposées. Ce manque de standardisation explique aussi pourquoi il n’y a pas de vérité absolue dans le venture capital, mais une constante remise en question, une adaptation continue aux marchés, aux cycles économiques et aux nouvelles générations d’entrepreneurs.

Entrer dans cet univers demande donc non seulement des compétences analytiques et financières solides, mais aussi une grande capacité à penser en dehors des cadres existants, à tolérer l’incertitude, à apprendre rapidement de ses erreurs, et surtout à développer une vision personnelle du futur.

Rôle d’un Venture Capital

Le rôle d’un fonds de Venture Capital ne se limite pas à injecter des capitaux dans des startups en espérant un retour sur investissement. Il s’agit d’un partenaire actif et stratégique, qui accompagne l’entreprise bien au-delà de l’aspect purement financier. Un bon VC est à la fois investisseur, conseiller, facilitateur, parfois même catalyseur de croissance. Son implication peut avoir un impact direct sur la trajectoire d’une startup.

On peut regrouper les apports d’un fonds de VC en trois grandes catégories, qui constituent ensemble ce que l’on appelle communément la value-add d’un investisseur.

Financement

C’est l’aspect le plus visible. En injectant des fonds propres, les VCs permettent aux startups de recruter les premiers talents clés, de construire leur produit, de tester leur modèle, puis de scaler rapidement une fois la traction prouvée. Ce financement est structuré en rounds successifs (seed, Série A, B, C, etc.), chacun visant à franchir un palier de maturité.

Mais au-delà du chèque, le financement VC a une fonction de signal, un tour réussi, mené par un fonds crédible, attire d’autres investisseurs, partenaires ou clients. En ce sens, l’investissement d’un VC de renom peut jouer un rôle d’amplificateur de crédibilité, parfois aussi important que les fonds eux-mêmes.

Conseil stratégique

Les VCs les plus expérimentés ont vu des centaines de startups réussir, échouer, pivoter ou se faire racheter. Cette expérience cumulative leur permet d’apporter un regard extérieur précieux, souvent plus lucide et détaché que celui des fondateurs.

Leur rôle est alors d’agir comme des sparring partners, challenger les choix stratégiques, poser les bonnes questions, prévenir les erreurs classiques, aider à anticiper les points de rupture (go-to-market, internationalisation, levée de fonds suivante, passage à l’échelle). Certains siégeront au board de l’entreprise, d’autres interviendront de manière plus informelle, selon la dynamique établie avec l’équipe dirigeante.

Un bon VC ne cherche pas à diriger l’entreprise à la place du fondateur. Il agit plutôt comme un coach de haut niveau, apportant clarté, recul et ressources dans les moments critiques.

Mise en réseau

Le troisième pilier est la capacité à connecter la startup à un écosystème plus large. Les fonds de Venture Capital disposent généralement de réseaux étendus, composés d’entrepreneurs, de recruteurs spécialisés, de décideurs industriels, de journalistes tech, de clients potentiels et d’autres investisseurs.

Concrètement, cela peut se traduire par :

- L’introduction à un VP Engineering ou un Head of Growth clé pour accélérer la croissance,

- La mise en relation avec un corporate client stratégique pour valider un use case,

- L’aide à structurer un tour de financement suivant, en attirant des co-investisseurs de qualité,

- Ou encore des contacts avec des acquéreurs potentiels en cas de sortie (exit) envisagée.

Ces connexions ne se limitent pas à un simple carnet d’adresses, elles s’appuient sur la réputation du fonds et sur sa capacité à créer la confiance entre les parties prenantes. Dans un monde où la qualité du deal flow dépend fortement du bouche-à-oreille, cette dimension relationnelle est un actif clé.

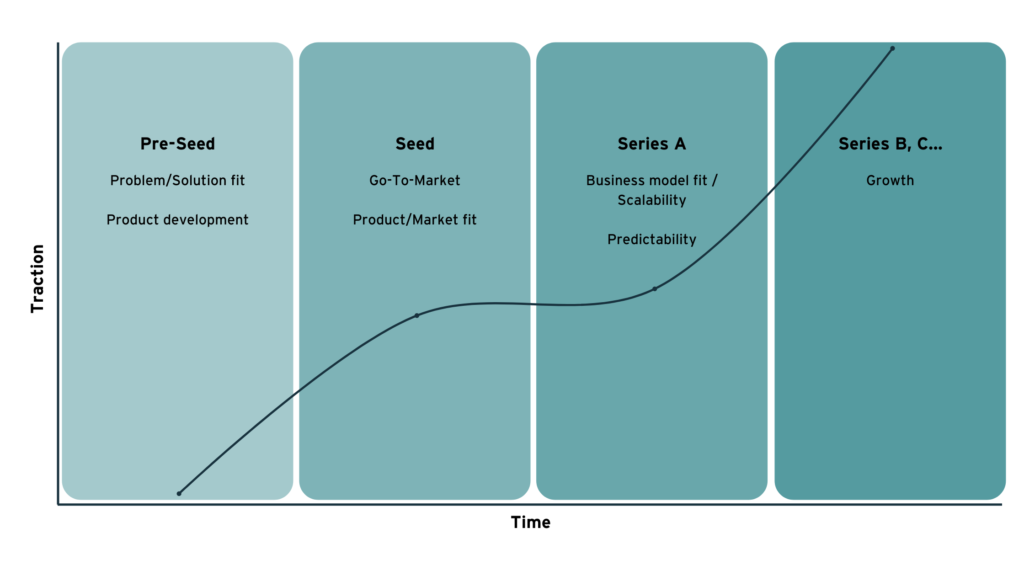

Les étapes du financement

Le parcours d’une startup, depuis l’idée initiale jusqu’à une potentielle introduction en bourse ou revente, s’articule autour de plusieurs étapes de financement, chacune correspondant à un niveau croissant de maturité, de risques et d’ambitions. Ces “rounds” successifs permettent à l’entreprise de franchir les jalons critiques de son développement, en s’appuyant sur des capitaux adaptés à ses besoins à chaque phase. Il est crucial de les comprendre pour maximiser ses chances de réussite lors d’un entretien dans un fonds de Venture Capital.

Pre-seed

Il s’agit de la toute première phase, souvent avant même l’existence d’un produit, d’un chiffre d’affaires ou d’une équipe complète. Le projet n’est qu’au stade de l’idée ou du prototype très préliminaire. Les fonds investis servent généralement à :

- Valider l’hypothèse de départ,

- Commencer à développer un produit minimum viable (MVP),

- Réaliser les premières interviews utilisateurs,

- Former une équipe fondatrice autour d’une vision commune.

Les montants levés à ce stade sont généralement modestes et e rôle des fonds de venture capital dans la phase de pre-seed a considérablement évolué au cours des dernières années. Historiquement, ce segment du financement était majoritairement occupé par des business angels, des incubateurs, des accélérateurs ou encore des structures publiques du seed. Ces acteurs jouaient un rôle crucial dans le soutien aux projets naissants, souvent portés par des fondateurs seuls ou avec une équipe très réduite, sans produit fini ni revenus.

Mais avec l’accélération de l’écosystème tech, une nouvelle génération de fonds de VC s’est spécialisée dans l’ultra-early stage. Ces fonds interviennent désormais dès la phase de pre-seed, en misant sur des projets très jeunes, parfois encore au stade de l’idée. Leur approche est volontairement qualitative, tournée vers le facteur humain, avec une grande attention portée au profil des fondateurs. Ils n’attendent pas nécessairement un produit ou des métriques solides : ce qui compte, c’est la clarté de la vision, la pertinence du problème ciblé, et la capacité du fondateur à convaincre, à s’adapter et à fédérer une équipe. Le modèle économique peut encore être flou, tant que la dynamique de marché semble prometteuse.

Seed

À ce stade, la startup a généralement dépassé la simple phase d’idéation. Elle dispose d’un MVP fonctionnel, d’un début d’équipe, et parfois de ses premiers utilisateurs ou clients. Le financement en seed a pour objectif d’accélérer la validation du produit et du marché, et de poser les premières briques de croissance. Il permet en général de :

- Valider l’adéquation produit/marché (product-market fit),

- Réaliser les premiers recrutements clés (tech, produit, marketing),

- Tester les canaux d’acquisition et mesurer les premières métriques,

- Structurer les bases d’un modèle économique cohérent et scalable.

Les montants levés à ce stade sont plus significatifs qu’en pre-seed, généralement de quelques centaines de milliers à quelques millions d’euros. Le profil des investisseurs évolue également : aux business angels et early-stage funds peuvent s’ajouter des fonds de seed spécialisés, voire des fonds institutionnels plus structurés, sensibles à la qualité de l’équipe et aux premiers signes de traction.

Les fonds de venture capital qui interviennent au seed jouent un rôle crucial dans la phase de structuration. Ils cherchent à identifier des fondateurs capables de transformer une intuition validée en une entreprise en construction. Leur due diligence devient plus rigoureuse : ils regardent les premières données d’usage, la rétention, le coût d’acquisition, le positionnement concurrentiel et la vision long terme. Le storytelling compte toujours, mais il doit être soutenu par des débuts d’exécution convaincants.

Dans cette phase, le soutien des fonds de VC devient plus stratégique : ils accompagnent la startup dans son passage d’un prototype à une machine opérationnelle. Ils aident à affiner le produit, à recruter les bons profils pour l’étape suivante, à structurer une gouvernance plus formelle (création d’un board), et surtout à préparer la startup à une future levée de Série A.

Early Stage – Séries A et B

Lorsque la startup a validé son adéquation produit/marché (product-market fit), elle entre dans une nouvelle phase, celle de l’exécution à grande échelle. L’objectif n’est plus de prouver que l’idée fonctionne, mais de la transformer en une entreprise robuste, capable de croître rapidement tout en posant des fondations solides. C’est dans ce contexte que s’inscrivent les levées de Série A et Série B.

La Série A marque généralement le passage à une croissance structurée. Les fonds levés sont destinés à :

- Accélérer la traction commerciale et consolider les premiers canaux d’acquisition,

- Recruter des profils seniors (Head of Sales, VP Marketing, CTO…) pour professionnaliser l’organisation,

- Formaliser les processus internes (finance, reporting, ops),

- Renforcer la proposition de valeur face à la concurrence, notamment via des améliorations produit ou une spécialisation sectorielle.

Les fonds de venture capital qui interviennent à ce stade sont plus sélectifs : ils attendent des preuves tangibles de traction (revenus, rétention, croissance mensuelle), des métriques cohérentes (LTV/CAC, churn, gross margin) et une vision claire du go-to-market. Le storytelling reste important, mais il doit s’appuyer sur des données solides et une exécution rigoureuse. C’est aussi une étape où la gouvernance devient plus formelle : conseil d’administration actif, reporting trimestriel, préparation aux levées futures.

La Série B intervient lorsque l’entreprise est prête à changer d’échelle. Il ne s’agit plus seulement de croître, mais de scaler, c’est-à-dire d’industrialiser les processus pour atteindre une masse critique. Les fonds levés visent à :

- Doubler voire tripler la taille des équipes,

- Ouvrir de nouveaux marchés géographiques (souvent à l’international),

- Structurer l’architecture technique et l’infrastructure de données pour absorber la croissance,

- Accéder à des segments de marché plus complexes (grands comptes, marchés régulés…), avec des cycles de vente plus longs et une approche plus personnalisée.

Les montants levés à ces étapes sont substantiels, souvent entre 5 et 30 millions d’euros, voire davantage selon la maturité du marché. On y voit apparaître des fonds plus institutionnels : fonds généralistes de croissance, fonds sectoriels spécialisés (fintech, healthtech, SaaS…), et parfois des fonds corporate venture (issus de grands groupes) intéressés par un partenariat stratégique.

À ce stade, le rôle du VC ne se limite plus au soutien ponctuel : il devient un véritable partenaire stratégique, impliqué dans les arbitrages complexes liés à la croissance rapide, à la structuration RH, ou à la conquête de nouveaux marchés. La relation VC–fondateur repose sur la confiance, mais aussi sur une exigence accrue : les attentes en termes de performance sont claires, et l’entreprise doit désormais délivrer à un rythme soutenu.

Growth Stage – Séries C et au-delà

Lorsqu’une startup atteint le stade de growth, elle n’est plus une promesse, mais une entreprise en phase d’accélération avancée. Les levées de Série C, D ou E (et plus) visent alors à financer une croissance à très grande échelle, souvent dans une optique de domination de marché.

Les fonds levés à ce stade ont des objectifs très spécifiques. Il peut s’agir d’accélérer l’expansion internationale, en ouvrant des bureaux dans de nouveaux pays, en adaptant le produit à d’autres juridictions ou cultures, et en recrutant localement des équipes dédiées. D’autres startups utilisent ce capital pour réaliser des acquisitions stratégiques, qu’il s’agisse d’intégrer une technologie complémentaire, d’absorber un concurrent ou de renforcer une offre verticale. Enfin, certaines entreprises lèvent des fonds pour se préparer à une sortie, que ce soit par une introduction en bourse (IPO) ou une opération de fusion-acquisition (M&A) avec un acteur industriel, ce processus peut durer entre 7 et 10 ans en moyenne.

À ce stade, le profil des investisseurs évolue sensiblement. Les fonds de croissance (growth funds) prennent souvent le relais des VC traditionnels. Ils sont rejoints par des late-stage investors spécialisés dans les tours avancés, des fonds souverains, des fonds de pension, voire des acteurs institutionnels cherchant une exposition à l’innovation avec un risque réduit.

Ces investisseurs recherchent une trajectoire de rentabilité crédible, des indicateurs robustes de performance (ARR, EBITDA, taux de rétention, cohorte client), et un positionnement clairement différencié sur le marché. L’exigence est donc maximale, tant sur le plan opérationnel que stratégique.

Le Growth Stage est ainsi une phase de consolidation, mais aussi de transformation profonde, la startup devient une scale-up, puis, potentiellement, une entreprise cotée ou rachetée. Pour les investisseurs, c’est la dernière ligne droite avant l’“exit”, le moment où la valeur créée au fil des années peut enfin être réalisée.

Un profil rendement/risque extrêmement polarisé

L’univers du Venture Capital repose sur une loi empirique très marquée : la majorité des startups échouent, et une minorité crée l’essentiel de la valeur. Sur un portefeuille de 20 à 30 entreprises :

- Environ 50 % généreront un retour nul ou négatif (échec ou stagnation),

- 30 à 40 % pourront dégager un retour modéré (1x à 3x),

- Et 5 à 10 % produiront des retours massifs (10x, 50x, voire 100x et plus).

C’est pourquoi un fonds ne cherche pas à “minimiser les pertes” sur chaque ligne, mais plutôt à maximiser la probabilité d’identifier un ou deux “home runs” qui compenseront les échecs et feront toute la performance du fonds.

Comment les fonds de Venture Capital lèvent-ils de l’argent ?

Comme ces investissements nécessitent souvent des montants importants, les fonds de Venture Capital doivent d’abord lever leurs propres capitaux avant même de pouvoir financer des startups. Contrairement à une idée répandue, les investisseurs en Venture Capital n’investissent pas principalement leur propre argent, comme dans le cas des fonds de private equity, ils agissent en tant que gestionnaires, responsables de déployer et faire fructifier le capital apporté par les Limited Partners.

Qui sont les Limited Partners (LPs) ?

Les LPs représentent des acteurs institutionnels ou privés fortunés, à la recherche de rendements élevés sur le long terme. On y retrouve notamment :

- Des fonds de pension (publics ou privés),

- Des compagnies d’assurance,

- Des fonds souverains (issus d’États ou de banques centrales),

- Des fondations philanthropiques (ex. Gates Foundation),

- Des endowments universitaires (Harvard, Oxford, etc.),

- Des family offices et des individus à très haut niveau de patrimoine (HNWI).

Ces LPs disposent souvent d’un portefeuille d’investissements très diversifié, réparti entre actifs traditionnels et classes d’actifs alternatifs (private equity, hedge funds, infrastructure, Venture Capital). Pour qu’un fonds de VC réussisse à attirer leur capital, il doit donc s’imposer dans un univers de concurrence très large, où chaque décision d’allocation repose sur des critères stricts de rendement, de volatilité, d’horizon temporel et de risque de liquidité.

Convaincre des LPs d’investir dans un fonds de VC

Lever un fonds de venture capital est un exercice complexe, souvent sous-estimé. Les General Partners (GPs), les fondateurs ou gestionnaires du fonds, doivent convaincre les LPs que leur thèse d’investissement, leur track record, leur réseau sectoriel, leur méthodologie de sélection et leur accès au deal flow sont suffisamment solides pour justifier une allocation de plusieurs millions, voire dizaines de millions d’euros.

Mais ce n’est pas tout, les GPs doivent aussi démontrer leur capacité à générer des rendements supérieurs à ceux des autres classes d’actifs. Car dans un environnement où les marchés publics ou l’immobilier peuvent offrir 5 à 10 % par an avec une liquidité raisonnable, les LPs attendent du VC des retours bien supérieurs (15 à 25 % nets par an), en compensation du risque élevé, de la durée d’immobilisation (8 à 10 ans) et de l’absence de visibilité.

Ce qui rend la tâche encore plus difficile pour les fonds de venture capital, c’est que les Limited Partners sont parfaitement conscients que la majorité des investissements réalisés dans un portefeuille VC sont voués à l’échec. Il ne suffit donc pas de promettre des rendements ambitieux, il faut démontrer une stratégie robuste capable de gérer cette asymétrie de résultats. Les LPs doivent être convaincus que le portefeuille sera suffisamment diversifié pour absorber les pertes inévitables sans compromettre le rendement global. Ils attendent également que la stratégie du fonds permette d’identifier, sélectionner et accompagner les rares startups capables de devenir de véritables “winners”, celles qui compenseront toutes les pertes et généreront des multiples spectaculaires.

Enfin, la crédibilité de l’équipe de General Partners (GPs) est essentielle, elle doit prouver qu’elle a l’expérience, la discipline d’exécution et l’accès privilégié à des opportunités différenciantes, lui permettant de capter ces quelques entreprises capables de croître de 10x, 50x voire 100x. C’est cette capacité à produire des retours asymétriques sur un petit nombre de paris gagnants qui justifie, aux yeux des LPs, l’allocation d’une partie de leur capital à une classe d’actifs aussi risquée.

Un processus structuré, long et exigeant

La levée d’un fonds VC suit généralement une procédure rigoureuse, qui peut durer plusieurs mois voire plus d’un an :

Création d’un mémorandum d’investissement (PPM) : document décrivant la stratégie, l’équipe, les conditions, la structure légale, et les projections du fonds.

Roadshow LPs : présentation du fonds à différents investisseurs institutionnels ou family offices.

Due diligence inversée : les LPs auditent le fonds, les processus internes, les performances passées, et vérifient la conformité juridique.

Closing juridique : si les engagements sont atteints, les contrats sont signés et les premiers appels de fonds (“capital calls”) sont lancés.

Je vous invite à aller chercher ces documents souvent publies par les fonds et les étudier, comprendre leur structure et le contenu

Les GPs doivent également décider de la structure du fonds :

- Fonds principal vs fonds thématique ou annexes (ex. fonds climate tech, fonds growth),

- Taille cible (par exemple 50, 100, 300 M€),

- Durée de vie (typiquement 10 ans),

- Management fees en général 2 % par an,

- Part de carried interest : en général 20 % des plus-values nettes.

Une relation à long terme entre LPs et GPs

Une fois le fonds levé, le travail relationnel avec les LPs ne s’arrête pas. Les GPs doivent assurer une transparence constante via des rapports trimestriels, des comités d’investisseurs, des actualisations de portefeuille, et des échanges réguliers. Cette relation de confiance est cruciale, car les LPs qui investissent dans un premier fonds (Fund I) sont souvent ceux qui participeront aux fonds suivants (Fund II, III…) si la performance et la communication sont au rendez-vous.

Exemple : fonds de 300 millions

Prenons l’exemple d’un fonds de 300 millions, un montant représentatif pour un fonds de taille moyenne. À première vue, cela peut sembler une somme importante. Pourtant, une grande partie de ce capital n’est ni investie directement dans des startups ni garantie de retour.

Le premier poste de dépense est constitué des management fees. Typiquement, un fonds facture 2 % par an sur le capital engagé, pendant toute la durée de vie du fonds qui est en moyenne de 10 ans. Cela représente $60 millions sur $300 millions, soit 20 % de l’actif total uniquement pour couvrir les salaires, les bureaux, les juristes, les experts-comptables, les outils de suivi, les déplacements, etc.

Il ne reste donc que $240 millions réellement disponibles pour être investis dans des startups.

Mais même ces $240 millions ne produiront pas nécessairement de la valeur. Comme on a déjà enoncé dans le Venture Capital, il est largement admis que la majorité des investissements échouent.

En supposant un scénario relativement optimiste où le taux d’échec est de 50 %, seulement $120 millions contribueront véritablement aux performances du portefeuille. Les autres $120 millions sont tout simplement perdus.

Les LPs ne choisissent pas un fonds de VC par philanthropie, ils veulent un rendement net supérieur à ce qu’ils pourraient obtenir ailleurs, en particulier sur les marchés publics, sans frais de gestion ni illiquidité. Par exemple, un portefeuille d’actions bien diversifié sur 10 ans peut viser un multiple de jusqu’à 5x, passant de $300 millions à $1,5 milliard.

Ce chiffre devient donc le seuil implicite de performance pour le fonds de VC. Or, pour atteindre $1,5 milliard de valeur avec seulement $120 millions d’investissements réellement efficaces, le portefeuille doit produire un multiple moyen de 12 à 13x. C’est un objectif extrêmement ambitieux, voire irréaliste, pour la majorité des startups.

Sans ces “home runs”, le fonds est voué à sous-performer. Cela peut avoir des conséquences graves, comme par exemple l’incapacité à lever un second fonds, perte de confiance des LPs, voire fermeture de la VC firm.

Les différents types de fonds de Venture Capital

L’écosystème du Venture Capital regroupe une diversité d’acteurs aux approches complémentaires, chacun jouant un rôle spécifique dans le cycle de vie des startups. On peut distinguer trois grandes catégories : les incubateurs, les accélérateurs, et les fonds de VC traditionnels.

Les incubateurs

Les incubateurs sont des structures qui interviennent en amont de la création effective d’une entreprise. Ils s’adressent souvent à des individus ou à de très jeunes équipes n’ayant ni produit, ni business model abouti. L’objectif est de faire émerger des projets entrepreneuriaux, en mettant à disposition un environnement propice à l’idéation et à la structuration initiale.

Concrètement, un incubateur offre généralement :

- Un espace de travail partagé

- Du mentorat (souvent assuré par des anciens fondateurs, des investisseurs ou des experts métiers)

- Des ressources techniques (développeurs, designers, accès à des API, cloud, etc.)

- Un financement de pré-seed, en échange d’une part significative du capital (souvent entre 5 % et 15 %).

L’approche est résolument expérimentale : l’incubateur aide les fondateurs à formuler leur proposition de valeur, tester un marché, constituer une première équipe et construire un prototype. Certains incubateurs sont adossés à des universités ou à des grands groupes industriels. D’autres, plus indépendants, se positionnent comme des « startup studios », allant parfois jusqu’à créer eux-mêmes les idées, puis recrutent des cofondateurs pour les développer.

Parmi les incubateurs les plus célèbres à l’échelle mondiale, Y Combinator (Californie) reste une référence incontournable, avec des alumni emblématiques comme Airbnb, Stripe ou Dropbox.

En Europe, Station F à Paris s’est imposé comme le plus grand campus de startups au monde, accueillant des programmes d’incubation variés (HEC, Facebook, Zendesk, etc.).

D’autres initiatives comme Techstars, avec des programmes sectoriels et une implantation mondiale, ou Antler, spécialisé dans les projets ultra-early stage sans équipe ni idée initiale, offrent un accompagnement structuré sur plusieurs mois.

Les accélérateurs

Les accélérateurs interviennent à un stade légèrement plus avancé, lorsque la startup existe déjà juridiquement et souvent aussi en termes de produit. Leur mission est de faire gagner du temps, en compressant les étapes critiques (recherche d’adéquation produit/marché, traction initiale, levée de fonds) dans un programme intensif de quelques semaines à quelques mois.

Ce format est particulièrement apprécié des startups en seed qui cherchent à :

- Bénéficier d’un cadre structuré avec des objectifs clairs,

- Accélérer leur développement grâce à des conseils réguliers (sur le produit, le pricing, le pitch, la stratégie),

- Accéder à un réseau d’investisseurs et de mentors,

- Gagner en visibilité, notamment lors des Demo Days.

Le Demo Day est un moment clé, chaque startup y présente son projet en quelques minutes, devant un parterre de VCs, business angels, journalistes et mentors. C’est une vitrine de talents concentrée, qui peut déboucher sur des levées de fonds rapides, des introductions stratégiques ou simplement un gain massif en notoriété. Dans les écosystèmes comme celui de Y Combinator ou Techstars, les Demo Days sont parfois retransmis publiquement, et certains investisseurs y prennent des décisions d’investissement dans les jours qui suivent.

Les fonds de VC traditionnels

Les fonds de venture capital traditionnels sont les investisseurs institutionnels qui interviennent à différents stades de maturité, du seed à la croissance, pour financer les étapes clés du développement des startups.

Leur approche est structurée autour d’un portefeuille diversifié, avec une logique de retour sur investissement à moyen-long terme. Ils :

- Investissent des montants plus importants (de quelques millions à plusieurs dizaines de millions d’euros),

- Prennent des participations minoritaires significatives (souvent entre 10 % et 30 %),

- S’impliquent dans le suivi stratégique via des sièges au board,

- Et visent une sortie (exit) dans un horizon de 5 à 10 ans, soit par introduction en bourse (IPO), soit par acquisition par un acteur industriel ou un fonds de Private Equity.

Ces fonds ont des stratégies variées : certains se spécialisent sur une verticale (santé, fintech, climat), d’autres sur une géographie (Europe de l’Ouest, Europe centrale, Afrique, etc.), ou un stade de développement (seed, growth, late stage).

Voici les principaux fonds de venture capital en Europe. La majorité possède leur siège à Londres, mais plusieurs sont également implantés à Berlin, Paris et dans d’autres grandes villes européennes.

Mega Funds

Baillie Gifford

Bpifrance

Coatue

EQT (Growth)

General Atlantic

Insight Partners

Summit Partners

TCV

Tiger Global

Very Large funds

Accel

DST Global

Eurazeo

Index Ventures

Lightspeed Venture Partners

Sequoia Capital

Large funds

83North

Alven

Atomico

Balderton Capital

Cathay Innovation

CDP Venture Capital

Creandum

Dawn Capital

Earlybird Venture Capital

EQT Ventures

GFC (Global Founders Capital)

Highland Europe

HV Capital

Lakestar

Mangrove Capital Partners

Molten Ventures

Northzone

Octopus Ventures

Omnes Capital

Partech

Sofinnova Partners

Target Global

Comment les VC gagnent de l’argent ?

Contrairement à ce que l’on pourrait croire, les associés d’un fonds de venture capital ne sont pas rémunérés comme les investment banker ou les traders, avec des bonus spectaculaires. Leur rémunération repose sur un modèle différé, incertain et fortement indexé à la performance à long terme. En pratique, comme mentionné précédemment, les VC gagnent de l’argent de deux façons principales : les management fees et le carried interest.

Les management fees

Le premier levier de rémunération, le plus stable, repose sur les management fees. Lorsqu’un fonds est levé, la VC firm prélève généralement 2 % par an du montant total levé, pendant toute la durée de vie du fonds (généralement 10 ans). Cela permet de financer les salaires des équipes, les bureaux, les frais juridiques, les outils technologiques, les missions de due diligence ou encore la participation à des conférences.

Par exemple, un fonds de 200 millions d’euros générera donc 4 millions par an en frais de gestion. Sur 10 ans, cela représente 40 millions d’euros, soit 20 % du capital levé. Ce budget constitue la base sur laquelle la firme opère, recrute et structure son activité. Passé les premières années, ce pourcentage peut diminuer, souvent à 1 % après 5 ans, pour refléter la baisse de l’activité d’investissement active et le passage à la phase de suivi de portefeuille.

Cependant, il est important de noter que ces frais ne constituent pas un profit pour les associés : ils couvrent avant tout les coûts fixes. Dans les petites structures, les partners peuvent percevoir des salaires compétitifs, mais rien d’extravagant. C’est le carried interest qui constitue le véritable levier de création de richesse.

Le carried interest

Le carried interest, souvent appelé « carry », est un mécanisme d’intéressement aux plus-values. Une fois que la start up a fait son IPO ou qu’elle a été acquise et que les LPs ont récupéré l’intégralité de leur capital investi, les profits restants sont partagés, souvent de cette maniéré : 80 % pour les LPs, 20 % pour les General Partners (GPs). Ce partage s’applique uniquement si le fonds a généré des gains, et souvent seulement après avoir dépassé un seuil de rentabilité minimum appelé hurdle rate (généralement autour de 8 % annuel).

Ce « payday » peut être spectaculaire si le fonds a performé, mais il est très incertain, souvent retardé de 8 à 12 ans, et exclusif à une poignée de professionnels dans la structure. La plupart des juniors (analystes, associates) ne touchent pas de carry, ou alors une portion symbolique, réservée à ceux qui restent plusieurs années et montent dans la hiérarchie.

Ce modèle aligne les intérêts des GPs avec ceux des LPs, les GPs ne gagnent vraiment bien leur vie que si le fonds fonctionne. Cela pousse à une sélection ultra rigoureuse des investissements, à une implication opérationnelle forte auprès des startups du portefeuille, et à une vision long terme, très différente des logiques court-termistes d’autres segments de la finance.

Mais cela signifie aussi que les General Partners assument une forme de risque entrepreneurial. Beaucoup de VC firms échouent à lever un deuxième ou un troisième fonds, notamment si les performances du premier sont décevantes. Entre-temps, leur rémunération reste modeste comparée à d’autres carrières dans la finance.

Ainsi, être associé dans un fonds de VC ne garantit pas un salaire mirobolant chaque année, mais offre la perspective d’un gain différé massif si les startups financées rencontrent un succès spectaculaire. Pour beaucoup d’investisseurs, c’est un pari rationnel sur leur capacité à repérer des entreprises exceptionnelles, mais aussi un engagement personnel et professionnel sur plus d’une décennie.

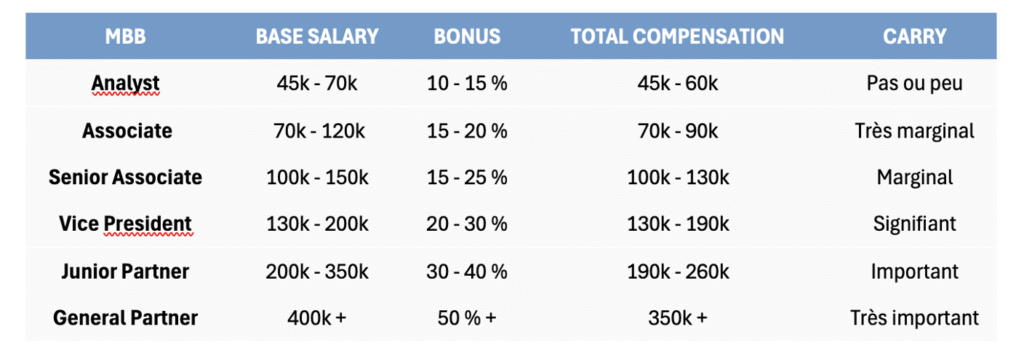

Hiérarchie et rémunération dans un fonds de VC

La structure interne d’un fonds de Venture Capital reflète à la fois une logique d’apprentissage progressif et une montée en responsabilité dans la chaîne de création de valeur. Si les titres peuvent légèrement varier d’un fonds à l’autre, la hiérarchie suit généralement un schéma classique, en particulier dans les structures européennes ou nord-américaines.

Hiérarchiques et salaires

Pour la rémunération on va se focaliser sur le marché de Londres où y a la plus grande concentration de VC firms en Europe.

Analyste

Poste d’entrée, souvent occupé par des jeunes diplômés ou des profils ayant une première expérience dans le conseil, investment banking ou la tech. L’analyste est chargé du sourcing initial, de la veille sectorielle, de l’analyse de marché, et de la préparation de documents internes (investment memos, comparables, screenings…). Il ne prend généralement pas de décisions d’investissement, mais son rôle est crucial dans la chaîne de réflexion.

- Rémunération : entre 50 000 € et 80 000 € bruts par an

- Carried interest : très rare, voire inexistant à ce stade

Associate

Niveau intermédiaire accessible après quelques années d’expérience ou un MBA. L’associate participe activement à la due diligence, conduit les premiers entretiens avec les fondateurs, structure les dossiers d’investissement, et commence à établir une relation avec les LPs et les autres investisseurs. Il peut également accompagner les startups en portefeuille sur des problématiques opérationnelles.

- Rémunération : entre 80 000 € et 140 000 €, parfois plus dans les gros fonds

- Carried interest : très faible ou inexistant, sauf dans certains fonds généreux ou très structurés

Senior Associate

Ce niveau marque le passage d’un rôle d’exécution à un rôle de construction de thèse d’investissement. Le principal est souvent chargé de mener des deals de bout en bout, en interaction directe avec les partenaires. Il peut avoir un droit de vote sur certains investissements et commence à développer un portefeuille personnel. Il est aussi souvent impliqué dans le recrutement et la formation des niveaux juniors.

- Rémunération : entre 120 000 € et 180 000 €

- Carried interest : présent sous forme modérée, avec une participation croissante selon la séniorité

Vice President (VP)

À ce stade, l’investisseur est considéré comme un decision-maker. Il source ses propres deals, participe activement aux boards, lève de nouveaux fonds auprès des LPs, et représente la firme en externe. Il est jugé non plus uniquement sur la qualité de ses analyses, mais sur la performance financière de ses investissements. Certains partners sont des “junior partners” (non equity-holders), d’autres sont “General Partners” (GPs), c’est-à-dire qu’ils détiennent une part structurelle dans la VC firm.

- Rémunération : très variable, à partir de 150 000 € par an, sans plafond supérieur.

- Carried interest : composante majeure de la rémunération, souvent plusieurs millions à terme si les fonds performent

Junior Partner

Le junior partner est un intermédiaire entre le VP et le General Partner. Il commence à avoir une vraie influence stratégique, même s’il ne détient pas encore de parts significatives dans la société de gestion. Il peut être chargé de piloter des deals complets, de gérer une partie du portefeuille, de suivre des performances et d’animer les relations avec les LPs. C’est souvent une position de transition vers l’association pleine (GP).

- Rémunération : entre 200 000 € et 350 000 € par an, selon la taille du fonds, le track record et la localisation.

- Carried interest : présent, mais encore minoritaire, typiquement 0,5 % à 1,5 % du carry pool, à débloquer sur plusieurs années ou fonds.

General Partner (GP)

Le General Partner est associé à la société de gestion : il prend les décisions d’investissement, gère les relations avec les LPs, représente légalement le fonds et encaisse la majorité du carried interest. C’est un rôle entrepreneurial et très exposé au risque : le GP investit souvent lui-même dans le fonds (via le “GP commit”), assume les coûts d’exploitation si les frais de gestion ne suffisent pas, mais capte la grande majorité de la valeur si le fonds performe.

- Rémunération : de 300 000 € à plus d’1,5 million d’euros par an (hors carry), très dépendant de la structure du fonds.

- Carried interest : très élevé, généralement entre 5 % et 15 % du total du fonds, parfois plus s’ils sont plusieurs associés fondateurs. Si un fonds de 300 M€ génère 3x, cela peut représenter des dizaines de millions d’euros redistribués entre les GP.

Le quotidien en Venture Capital

Le VC est à la fois exigeant, imprévisible et stimulant. Contrairement à l’image parfois caricaturale d’un métier cloisonné à l’analyse financière, le quotidien d’un VC est extrêmement varié. Il mêle recherche, intuition, interactions humaines et décisions stratégiques. Les journées ne se ressemblent que rarement, mais on peut regrouper les missions clés autour de quatre grands piliers.

Sourcing : la chasse aux pépites

Le sourcing, c’est l’art de trouver les futures licornes avant les autres. Ce travail de détection commence bien avant l’investissement. Il consiste à rester au plus proche de l’écosystème entrepreneurial et technologique. Cela implique d’assister à des conférences, des Demo Days, des hackathons, de lire des newsletters spécialisées, d’échanger avec d’autres investisseurs, ou encore d’exploiter LinkedIn, Twitter, Reddit et Discord pour repérer les signaux faibles.

Mais le sourcing ne se limite pas à l’attente passive de pitchs entrants. Les VC les plus efficaces adoptent une démarche proactive, ils identifient des secteurs en mutation, cartographient les acteurs émergents, et n’hésitent pas à contacter directement des fondateurs prometteurs, parfois avant même qu’ils ne lèvent de fonds. Dans un marché où l’offre de capital est pléthorique, être en amont des opportunités est devenu un avantage compétitif majeur.

Due diligence

Une fois une opportunité repérée, débute la phase de due diligence. Contrairement aux investissements traditionnels (immobilier, entreprises matures), les startups sont caractérisées par une incertitude radicale, pas ou peu de chiffres fiables, un marché en construction, et un produit parfois encore en développement.

L’analyse repose donc sur plusieurs leviers :

- L’étude du pitch deck : proposition de valeur, taille du marché (TAM), différenciation technologique, go-to-market, vision long terme.

- Des entretiens avec les fondateurs pour jauger leur ambition, leur résilience, leur cohérence stratégique et leur complémentarité d’équipe.

- Une étude de marché qualitative : tendance sectorielle, analyse des concurrents, pain points réels des utilisateurs.

- L’analyse de KPIs précoces si disponibles : taux de rétention, coût d’acquisition client (CAC), LTV, etc.

- La rédaction d’un investment memo, document interne synthétisant les points clés, les risques, le potentiel et la thèse d’investissement défendue.

La due diligence est à la fois analytique et intuitive, elle requiert rigueur, scepticisme et imagination. L’investisseur doit se projeter sur 7 à 10 ans, et se poser la question centrale : si cette entreprise réussit pleinement, peut-elle justifier un multiple de retour de 10x ou plus ?

Suivi du portefeuille

Investir, ce n’est que le début de la relation. Une fois la startup financée, commence la phase de création de valeur post-investissement. Les meilleurs fonds ne se contentent pas de suivre passivement, ils accompagnent activement les fondateurs dans les moments critiques.

Cela peut inclure :

- Une présence au conseil d’administration (board) pour challenger les décisions stratégiques et suivre les indicateurs clés.

- Une aide au recrutement des premiers talents stratégiques (CTO, VP Sales, Head of Ops).

- Des introductions commerciales auprès de clients ou partenaires potentiels.

- Un soutien lors de pivots, de crises internes ou de levées de fonds ultérieures.

- Une aide à la structuration opérationnelle, notamment en matière de finance, de culture d’entreprise ou de gouvernance.

Le bon VC sait équilibrer proximité et autonomie, il est présent quand il faut, mais ne s’immisce pas dans l’opérationnel au quotidien. Il sert de miroir, de sparring partner, et parfois de confident.

Relations avec les LPs

En progressant dans la hiérarchie d’un fonds, un investisseur est amené à s’occuper des Limited Partners (LPs), c’est-à-dire ceux qui ont confié leur argent au fonds. Cela passe par :

- La rédaction de rapports périodiques sur la performance du portefeuille,

- Des communications transparentes sur les sorties, les échecs, les valorisations,

- L’animation de réunions annuelles ou de webinaires pour maintenir la relation de confiance,

- Et, surtout, la préparation des futures levées de fonds, ce qui exige de démontrer un historique solide et une stratégie claire.

Un bon track record est essentiel pour pouvoir lancer un deuxième, puis un troisième fonds, car la confiance des LPs se construit sur la durée.

Horaires et style de vie dans le Venture Capital

Travailler dans le capital-risque, c’est embrasser un mode de vie à la croisée de l’investissement et de l’entrepreneuriat. Si ce métier attire par sa flexibilité et son dynamisme, il n’en demeure pas moins exigeant, tant sur le plan du temps investi que sur la pression mentale liée aux enjeux financiers.

Une charge de travail variable mais soutenue

En moyenne, un professionnel du VC travaille entre 60 et 80 heures par semaine, avec des pointes pouvant dépasser les 90 heures lors de périodes critiques. C’est notamment le cas lorsqu’un fonds est en pleine levée de capital, lorsqu’il prépare plusieurs deals en parallèle, ou lorsqu’il est plongé dans une phase de due diligence intense sur un investissement stratégique.

Cependant, la distinction importante par rapport à des secteurs comme la banque d’investissement ou le conseil en stratégie, c’est l’autonomie dans l’organisation du travail. La plupart des fonds n’imposent pas un cadre rigide ou une hiérarchie très verticale : chacun structure son emploi du temps en fonction de ses objectifs, de ses opportunités et de ses préférences. Un jour, l’investisseur peut passer huit heures à étudier un marché obscur ; le lendemain, enchaîner les appels avec des fondateurs prometteurs ; puis, le jour suivant, assister à un événement tech pour entretenir son réseau.

Un métier profondément entrepreneurial

Cette autonomie fait du Venture Capital l’un des métiers les plus entrepreneuriaux de la finance. Il ne s’agit pas seulement d’analyser des chiffres ou de valider des business plans, mais de repérer les signaux faibles dans des secteurs émergents, de lire l’évolution des usages, de comprendre les dynamiques humaines derrière une idée encore floue. L’investisseur doit constamment faire preuve de curiosité intellectuelle, de flair, et d’intuition stratégique.

Le sourcing d’informations ne se limite pas aux bases de données traditionnelles. Beaucoup de VCs scrutent des canaux non conventionnels : threads Twitter, groupes Discord fermés, newsletters Substack confidentielles, ou encore échanges informels sur Slack communautaires. De même, de nombreuses relations se nouent par messages directs, sans passer par des canaux institutionnels. Cela demande d’être proactif, réactif, et à l’aise dans des environnements numériques décentralisés.

Une pression réelle liée au risque et à l’impact

Mais cette liberté a un prix. Chaque décision prise peut avoir un impact économique majeur. Contrairement à d’autres environnements financiers où l’on fournit des recommandations ou des livrables sans en subir directement les conséquences, le VC engage du capital réel, souvent sur des paris très incertains. Un mauvais investissement peut signifier des millions perdus. Un bon pari peut rapporter cent fois la mise. Cette asymétrie génère une pression constante : il faut être lucide, méthodique, mais aussi capable d’assumer l’incertitude comme une composante du métier.

La difficulté réside dans le fait que l’on peut travailler des mois sur une opportunité qui n’aboutira pas. On peut s’investir personnellement dans la relation avec un fondateur qui partira finalement avec un autre fonds. Ou bien défendre un deal à fort potentiel… qui échouera brutalement. La résilience émotionnelle est donc une compétence clé, souvent sous-estimée.

Horaires et style de vie dans le Venture Capital

Travailler dans le capital-risque, c’est embrasser un mode de vie à la croisée de l’investissement et de l’entrepreneuriat. Si ce métier attire par sa flexibilité et son dynamisme, il n’en demeure pas moins exigeant, tant sur le plan du temps investi que sur la pression mentale liée aux enjeux financiers.

Une charge de travail variable mais soutenue

En moyenne, un professionnel du VC travaille entre 60 et 80 heures par semaine, avec des pointes pouvant dépasser les 90 heures lors de périodes critiques. C’est notamment le cas lorsqu’un fonds est en pleine levée de capital, lorsqu’il prépare plusieurs deals en parallèle, ou lorsqu’il est plongé dans une phase de due diligence intense sur un investissement stratégique.

Cependant, la distinction importante par rapport à des secteurs comme la banque d’investissement ou le conseil en stratégie, c’est l’autonomie dans l’organisation du travail. La plupart des fonds n’imposent pas un cadre rigide ou une hiérarchie très verticale : chacun structure son emploi du temps en fonction de ses objectifs, de ses opportunités et de ses préférences. Un jour, l’investisseur peut passer huit heures à étudier un marché obscur ; le lendemain, enchaîner les appels avec des fondateurs prometteurs ; puis, le jour suivant, assister à un événement tech pour entretenir son réseau.

Un métier profondément entrepreneurial

Cette autonomie fait du Venture Capital l’un des métiers les plus entrepreneuriaux de la finance. Il ne s’agit pas seulement d’analyser des chiffres ou de valider des business plans, mais de repérer les signaux faibles dans des secteurs émergents, de lire l’évolution des usages, de comprendre les dynamiques humaines derrière une idée encore floue. L’investisseur doit constamment faire preuve de curiosité intellectuelle, de flair, et d’intuition stratégique.

Le sourcing d’informations ne se limite pas aux bases de données traditionnelles. Beaucoup de VCs scrutent des canaux non conventionnels : threads Twitter, groupes Discord fermés, newsletters Substack confidentielles, ou encore échanges informels sur Slack communautaires. De même, de nombreuses relations se nouent par messages directs, sans passer par des canaux institutionnels. Cela demande d’être proactif, réactif, et à l’aise dans des environnements numériques décentralisés.

Une pression réelle liée au risque et à l’impact

Mais cette liberté a un prix. Chaque décision prise peut avoir un impact économique majeur. Contrairement à d’autres environnements financiers où l’on fournit des recommandations ou des livrables sans en subir directement les conséquences, le VC engage du capital réel, souvent sur des paris très incertains. Un mauvais investissement peut signifier des millions perdus. Un bon pari peut rapporter cent fois la mise. Cette asymétrie génère une pression constante : il faut être lucide, méthodique, mais aussi capable d’assumer l’incertitude comme une composante du métier.

La difficulté réside dans le fait que l’on peut travailler des mois sur une opportunité qui n’aboutira pas. On peut s’investir personnellement dans la relation avec un fondateur qui partira finalement avec un autre fonds. Ou bien défendre un deal à fort potentiel… qui échouera brutalement. La résilience émotionnelle est donc une compétence clé, souvent sous-estimée.

Entrer en Venture capital – GoingVC

Le site GoingVC s’impose comme une ressource essentielle pour quiconque souhaite faire carrière dans le Venture Capital.

Il propose des contenus variés et de grande qualité, couvrant toutes les étapes du parcours d’un aspirant investisseur :

- Préparer ses entretiens : The Ultimate Venture Capital Interview Guide offre une analyse complète des attentes des recruteurs et des questions types, avec des conseils précis pour s’y préparer.

- Maîtriser le langage du secteur : 90 Essential Venture Capital Terms – A Comprehensive Glossary explique de façon claire et détaillée le vocabulaire clé utilisé dans l’industrie.

- Construire un plan d’accès au métier : 10 Actionable Steps to Get a Job in Venture Capital fournit une feuille de route concrète pour maximiser ses chances de décrocher un poste.

Véritable boîte à outils, GoingVC regroupe en un seul endroit l’ensemble des ressources nécessaires pour comprendre le métier, développer ses compétences et franchir avec succès chaque étape menant à un poste dans un fonds de VC.

Toutes les ressources proposées dans le module Private Equity peuvent également être explorées et analysées.