Private Equity

Qu’est-ce que le Private Equity ?

Ici, n’y a pas de cloche d’ouverture de marché ni de salles de trading tapageuses. Le private equity, c’est la version business class de la finance, plus discret, plus stratégique, mais tout aussi redoutable.

Comme dit la définition, le private equity est une forme d’investissement dans des entreprises non cotées, avec pour objectif d’améliorer leur fonctionnement, d’accélérer leur croissance et, à terme, de réaliser d’importantes plus-values lors de une éventuelle revente ou IPO. Il ne s’agit donc pas simplement d’acheter et de revendre des entreprises, mais de les transformer en profondeur à travers un accompagnement stratégique, un apport de capital et des leviers opérationnels.

L’objectif n’est pas simplement de soutenir une société en croissance, mais d’accélérer son expansion internationale, notamment par des acquisitions ciblées et un renforcement des capacités digitales. Un exemple parlant de la logique du private equity est celui de Webhelp, un leader européen de l’expérience client. En 2015, le fonds de private equity KKR prend une participation majoritaire dans l’entreprise aux côtés de ses fondateurs. En moins de cinq ans, Webhelp triple de taille et devient un acteur mondial, avant d’être revendu à Groupe Bruxelles Lambert (GBL) en 2019.

Définition, origines et structure

Derrière les fonds de private equity se trouvent des investisseurs institutionnels appelés Limited Partners ou LPs, qui apportent la majorité du capital. Ces acteurs sont très variés, allant des fonds de pension comme CalPERS ou APG aux fonds souverains tels que GIC ou Norges Bank, en passant par des compagnies d’assurance comme AXA ou Allianz, des fonds de dotation universitaires tels que Yale ou Harvard, ou encore des family offices et des banques privées. Leur objectif est d’obtenir des rendements supérieurs à ceux des marchés cotés, en contrepartie d’un engagement financier à long terme qui dépasse souvent dix ans.

Les LPs ne prennent pas les décisions d’investissement au quotidien, cette responsabilité appartient aux General Partners ou GPs, les gestionnaires du fonds. Néanmoins, ils restent impliqués à travers des comités consultatifs appelés LPAC et suivent de près la performance du fonds. Le private equity repose donc sur une relation déséquilibrée mais complémentaire entre les LPs qui fournissent les capitaux et les GPs qui apportent leur savoir-faire stratégique et opérationnel.

Comment fonctionnent les Private Equity Funds

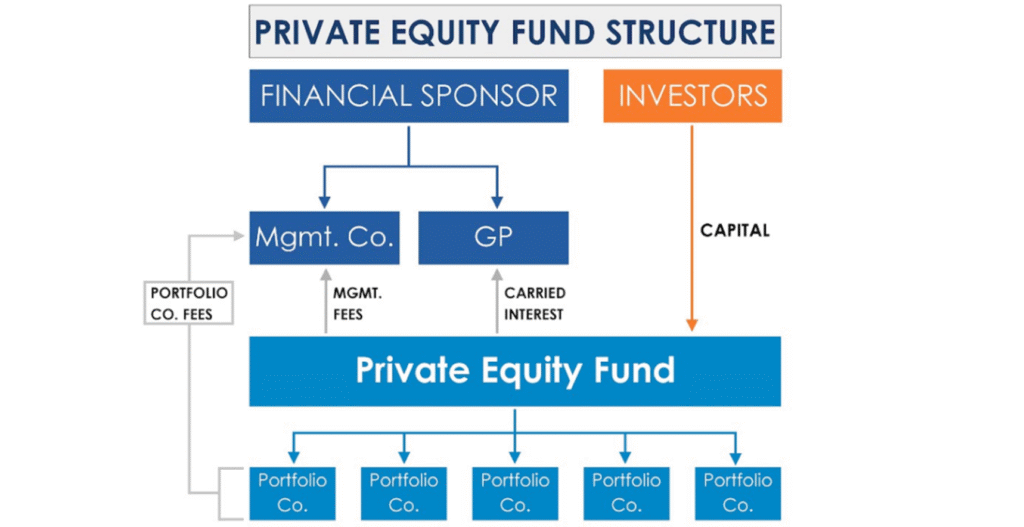

Avant de poursuivre, Il est important de distinguer une firme de private equity d’un fonds de private equity. La firme, aussi appelée asset manager, est l’entité permanente qui conçoit, lève et pilote différents fonds successifs. En revanche, un fonds est un véhicule d’investissement temporaire, généralement fermé, qui est levé par la firme pour une période donnée. Une même firme peut ainsi gérer plusieurs fonds en parallèle, chacun ayant ses caractéristiques propres (taille, stratégie, période d’investissement).

Les fonds de private equity reposent donc sur une mécanique bien rodée qui allie levée de capital, stratégie d’investissement active et redistribution des profits sur une période définie. Ils sont généralement structurés sous forme de fonds fermés, avec une durée de vie typique de dix ans, pendant laquelle les investisseurs acceptent d’immobiliser leur capital sans possibilité de retrait anticipé. Ce schéma permet aux équipes de gestion de se concentrer sur des objectifs à long terme, sans subir les pressions de liquidité propres aux marchés cotés.

Comme mentionné plus tôt, la structure repose sur deux acteurs principaux. Les Limited Partners, ou LPs, sont les investisseurs institutionnels ou individuels fortunés qui apportent la quasi-totalité des capitaux. Leur implication se limite à l’engagement financier, sans influence directe sur les décisions opérationnelles du fonds. Leur exposition au risque est plafonnée à leur contribution, d’où le nom de partenaires “limités”.

Les General Partners, ou GPs, sont les équipes de gestion du fonds. Ce sont elles qui sourcent les opportunités, structurent les deals, accompagnent les entreprises en portefeuille et organisent les sorties. Pour aligner leurs intérêts avec ceux des investisseurs, les GPs injectent aussi leur propre argent, généralement entre 1 et 10 % du capital total. Ils prennent donc un risque financier réel, ce qui renforce leur incitation à maximiser la performance du fonds. Les GPs sont également rémunérés selon un schéma standard : un pourcentage fixe annuel de frais de gestion, souvent autour de 2 %, et un carried interest, c’est-à-dire une part des plus-values réalisées, souvent de l’ordre de 20 %, mais de ca on va en parler plus tard.

Capital commitments et capital calls

L’ensemble de ces règles est formalisé dans un document juridique central appelé le Limited Partnership Agreement, ou LPA. Ce contrat définit la stratégie d’investissement autorisée, les droits des LPs, les frais prélevés, les mécanismes de distribution des profits, les règles de reporting, ainsi que les clauses de gouvernance et de protection en cas de conflit ou de sous-performance.

L’une des particularités du private equity est que les LPs ne versent pas immédiatement l’intégralité de leur capital au moment de la souscription. Ils s’engagent à fournir une certaine somme, appelée capital commitment, mais celle-ci est appelée progressivement par le GP selon les besoins d’investissement. Ce mécanisme de capital calls permet au fonds de mobiliser les liquidités uniquement au moment des deals, évitant ainsi une sous-utilisation du capital. Par exemple, si un LP s’engage pour dix millions d’euros, il pourra n’en verser qu’un million la première année, deux millions la deuxième, etc., à la demande du GP.

Ce système offre plusieurs avantages. Il permet une gestion optimale de la trésorerie, tant pour le GP que pour les LPs, et évite que le capital ne dorme inutilement en attendant d’être investi. En parallèle, il donne au GP une grande liberté dans le rythme d’exécution de sa stratégie, en fonction des opportunités et des cycles de marché.

Une fois les capitaux appelés et les entreprises acquises, le fonds entre dans sa phase active de création de valeur. Les équipes interviennent alors dans la stratégie, la gouvernance, la performance opérationnelle ou la structuration du capital des sociétés en portefeuille. Puis, à mesure que les actifs arrivent à maturité, les GPs organisent leur sortie, souvent via une vente industrielle, une revente à un autre fonds, ou une introduction en bourse. Les profits réalisés sont ensuite redistribués selon les règles prévues dans le LPA, en tenant compte du remboursement du capital initial, des éventuels seuils de performance, et du carried interest dû aux GPs.

Ce fonctionnement rigoureux, associé à une gestion active et à une discipline financière stricte, explique pourquoi le private equity est devenu l’un des segments les plus performants et recherchés du capital-investissement mondial.

Voici un schéma pour bien visualiser le fonctionnement d’une private equity firm

Buyout vs growth equity

Le private equity recouvre plusieurs approches d’investissement, mais deux stratégies dominent nettement le paysage, le buyout et le growth equity. Si elles partagent certaines logiques, comme la sélection rigoureuse des cibles, la création de valeur, l’horizon d’investissement à moyen terme, elles diffèrent fondamentalement dans leur niveau de contrôle, leur utilisation de la dette et leur philosophie d’accompagnement.

LBO

La stratégie de buyout, aussi appelée leveraged buyout, consiste à acquérir une participation majoritaire dans une entreprise mature rentable et dotée de flux de trésorerie prévisibles. Ce type d’opération repose sur un fort effet de levier car le fonds n’injecte qu’une part limitée du capital et finance la majorité du prix via de la dette bancaire ou obligataire. Cette structure amplifie le rendement potentiel sur les fonds propres à condition que l’entreprise génère suffisamment de cash-flow pour rembourser la dette et que sa valeur augmente au moment de la sortie. Dans ce modèle la firme de private equity contrôle l’entreprise et elle intervient dans sa gouvernance, souvent via un siège au conseil et met en œuvre un plan de transformation allant de l’optimisation opérationnelle à la croissance externe.

Les LBOs permettent donc d’amplifier les rendements. Imaginons qu’un fonds achète une entreprise pour 100 M$ avec 20 M$ d’equity et 80 M$ de dette. Si la société est revendue 200 M$ quelques années plus tard, le fonds rembourse les 80 M$ de dette et conserve 120 M$, soit un retour de 6x sur le capital initial.

Cette utilisation de l’effet de levier permet aux fonds de multiplier les opérations avec un même capital et d’améliorer significativement leur taux de rendement interne. En contrepartie, elle est soumise à un risque énorme, car si la société sous-performe ou ne parvient pas à rembourser sa dette, l’investissement peut échouer.

Un exemple concret de bonne exécution est celui du rachat de Paysafe réalisé en 2017 par Blackstone et CVC Capital Partners. Cette fintech a été acquise pour un montant de 3,7 milliards de dollars, financés à environ 30 pour cent en capitaux propres soit 1,1 milliard et 70 pour cent en dette soit 2,6 milliards. Les fonds ont déployé une stratégie ambitieuse combinant croissance externe avec l’acquisition d’iPayment aux États-Unis, optimisation opérationnelle et investissements technologiques.

En 2021, Paysafe a été introduite en bourse via une fusion avec un véhicule coté à vocation spéciale, atteignant une valorisation proche de 9 milliards de dollars. Une fois la dette remboursée, les deux fonds ont récupéré près de 6,4 milliards sur leur mise initiale de 1,1 milliard, réalisant ainsi un multiple de 5,8 fois et un rendement annuel estimé entre 40 et 45 %.

Growth equity

À l’inverse du buyout, la stratégie de growth equity s’adresse à des entreprises plus jeunes, en forte croissance, mais encore insuffisamment matures ou rentables pour justifier un rachat total. Ces sociétés ont souvent franchi les premières étapes du développement, trouvé leur product-market fit, généré un chiffre d’affaires significatif, mais ne sont pas encore à un stade de cash-flow stable ou optimisé. Le fonds de private equity prend alors une participation minoritaire, généralement comprise entre 20 et 40 %, sans chercher à exercer un contrôle direct sur l’entreprise.

Ce type de stratégie se situe entre le venture capital, qui intervient en phase très amont sur des entreprises non profitables, et le private equity buyout, qui cible des sociétés matures à fort levier. Le growth equity permet de soutenir une phase d’expansion structurée, en fournissant du capital sans dilution excessive ni ingérence excessive dans la gestion.

L’objectif est d’agir comme un partenaire stratégique, en injectant des fonds pour financer des projets de croissance ambitieux. Cela inclut l’internationalisation, le lancement de nouvelles gammes de produits, le développement technologique, le renforcement des équipes de direction ou l’entrée sur de nouveaux segments de marché. Le fonds apporte également un savoir-faire en structuration, gouvernance, reporting, et préparation à des étapes ultérieures comme une IPO, une levée de fonds secondaire ou une cession industrielle.

Contrairement aux LBO, l’usage de la dette dans les deals de growth equity est limité, voire totalement absent. Le financement repose principalement sur des apports en fonds propres, car l’entreprise n’a pas encore la maturité nécessaire pour supporter un effet de levier. Le retour sur investissement dépend donc directement de la croissance de la valorisation de la société, et non de l’amplification mécanique via la dette.

Un exemple de growth equity est l’investissement réalisé par General Atlantic en 2022 dans la fintech française Qonto, aux côtés de TCV, Eurazeo, Tiger Global et d’autres investisseurs internationaux. Cette levée de 486 millions d’euros visait à financer l’expansion européenne de la société, le recrutement de talents stratégiques et le renforcement de ses infrastructures technologiques. L’opération n’a pas modifié le contrôle de l’entreprise, qui reste dirigée par ses fondateurs, mais elle lui a apporté une puissance de feu financière, une crédibilité renforcée sur les marchés internationaux, ainsi qu’un accompagnement stratégique à long terme.

Cycle de vie d’un fonds

Durée et levée de fonds

Le cycle de vie d’un fonds de private equity est généralement structuré sur une durée de dix ans, bien que celle-ci puisse être prolongée d’un à trois ans selon les conditions prévues dans le Limited Partnership Agreement (LPA). Ce cycle suit une séquence logique, allant du fundraising initial jusqu’à la dissolution complète du fonds.

Tout commence avec la phase de levée de fonds qui s’étend généralement sur la première année. Durant cette période le General Partner formalise sa stratégie d’investissement, élabore une documentation marketing composée notamment d’un teaser, d’un pitchbook et d’un track record, puis organise des roadshows auprès des Limited Partners. Ces investisseurs institutionnels ou privés s’engagent à investir un certain montant qui sera appelé progressivement. La clôture juridique de cette phase intervient une fois le seuil minimal de souscriptions atteint.

Rréation de valeur et sorties

Une fois la phase de levée de fonds conclue, commence la période d’investissement qui s’étend généralement de la première à la cinquième année. C’est la phase la plus intense sur le plan transactionnel. L’équipe de gestion identifie des entreprises cibles en ligne avec la stratégie définie, mène une due diligence approfondie avec l’appui de conseils spécialisés, structure le montage financier et de gouvernance, puis conduit les négociations jusqu’à la finalisation de l’opération. À chaque acquisition, les investisseurs sont sollicités pour libérer une partie de leur engagement via un appel de fonds.

Une fois les sociétés intégrées au portefeuille, la priorité passe à la création de valeur, souvent entre les années 3 et 7. Cette phase est au cœur du modèle du private equity. Le GP s’implique, via les conseils d’administration ou à travers des équipes opérationnelles dédiées, dans la transformation des portfolio companies. Cela peut impliquer la mise en place d’un nouveau management, l’amélioration des process industriels, l’optimisation du BFR, l’expansion géographique, le développement produit ou encore des add-on acquisitions visant à créer des synergies. Cette période détermine en grande partie la performance future du fonds.

Progressivement, le GP entame la phase de sortie, généralement entre les années cinq et dix. Il peut céder ses participations à des groupes industriels appelés strategic sales, à d’autres fonds de private equity dans le cadre de secondary buyouts, ou procéder à une introduction en bourse appelée IPO. Ces sorties ont pour objectif de restituer le capital investi aux investisseurs et de générer des plus-values dont une partie revient au GP sous forme de carried interest, généralement équivalent à vingt pour cent des profits au-delà d’un seuil de rentabilité prédéfini appelé hurdle rate.

Liquidation

Enfin, à la fin du cycle d’investissement, le fonds entre dans une phase de liquidation progressive qui intervient généralement entre la neuvième et la dixième année. Les dernières participations sont revendues, les comptes sont audités, et les distributions finales sont versées aux investisseurs. Une fois ces étapes achevées, le fonds est officiellement dissous. C’est souvent à ce moment-là que les équipes de gestion préparent un nouveau véhicule d’investissement et lancent une nouvelle campagne de levée de fonds.

Tout au long de ce cycle, les LPs sont régulièrement informés de la performance du fonds via des reportings trimestriels, des valorisations actualisées, des appels annuels et parfois des Annual General Meetings, renforçant la transparence et la gouvernance du véhicule.

Exemple concret

Un bon exemple du cycle de vie d’un fonds est EQT VII, levé en 2014 par la firme suédoise EQT Partners avec 6,75 milliards d’euros. Après quatre années d’investissement actif dans des sociétés comme Certara et AutoStore, le fonds a accompagné la croissance de ses participations en misant sur la transformation digitale et l’expansion internationale. Entre 2019 et 2022, plusieurs sorties particulièrement rentables ont eu lieu, notamment l’introduction en bourse de Certara au Nasdaq et celle d’AutoStore à Oslo, cette dernière atteignant une valorisation de 12 milliards de dollars. Actuellement en phase de clôture depuis 2023, le fonds devrait générer un taux de rentabilité annuel net proche de 25 %, avec un multiple de retour sur capital supérieur à 2,5 fois.

Pour aller plus loin : Bocconi (Coursera) – Private Equity

Je vous conseille vivement ce cours disponible sur Coursera, conçu par l’Université Bocconi, qui offre une compréhension complète et structurée du private equity et du venture capital.

Le programme couvre l’ensemble du cycle de vie d’une entreprise et montre comment les investisseurs en capital (venture capital et private equity) interviennent à différents stades : démarrage, phase de croissance, maturité, voire situations de crise. Vous y trouverez une approche détaillée des principales dimensions du métier : sourcing, advisory, deal-making, valorisation et financement.

Ce cours constitue donc une excellente porte d’entrée pour acquérir une vision globale et académique du secteur avant d’aborder la préparation technique des entretiens.

Les différents types de Private Equity Firms

L’univers du private equity n’est pas homogène. Il regroupe une grande diversité de firms qui diffèrent radicalement par leur taille, leur stratégie, leur spécialisation sectorielle ou géographique, et leur philosophie d’investissement. Comprendre ces différences est essentiel pour saisir comment les deals sont sourcés, structurés, exécutés, et comment la valeur est véritablement créée.

Classification par taille de fonds

Chaque firm est évaluée selon trois dimensions clés :

1. undraising Momentum: capacité récente et historique à lever des fonds.

2. Fund Performance: IRR moyens, bruts ou nets, et performance des millésimes.

3. Reputation & Culture: notoriété de la marque, qualité des sorties, et expérience employée.

Megafunds

Ce sont les titans de l’industrie, des firms comme Blackstone, KKR, Carlyle, Apollo ou TPG, qui gèrent chacune plus de 200 milliards de dollars d’actifs. Leurs fonds individuels peuvent atteindre 10 à 20 milliards de dollars, ce qui leur permet de cibler les plus grandes entreprises mondiales.

Ils opèrent des leveraged buyouts géants, des opérations public to private, et investissent souvent dans plusieurs classes d’actifs, tel que immobilier, infrastructures, crédit, etc. De par leur taille et leur influence, ces firmes fonctionnent comme de véritables conglomérats financiers avec des équipes mondiales, des expertises verticales variées, et une présence sur des deals de plus d’un milliard de dollars.

Blackstone

KKR

Apollo

Carlyle

Ares management

Upper-Mid-Market Firms

Des firms comme Bain Capital, Silver Lake ou CVC se situent juste en dessous du niveau des megafunds, avec des AUM compris entre 100 et 200 milliards de dollars. Leurs sweet spots sont les deals compris entre 500 millions et 2 milliards. Elles sont souvent spécialisées dans certains secteurs, comme par exemple le tech ou la santé, ou dans des zones géographiques ciblées. Bien qu’elles puissent rivaliser avec les megafunds, elles privilégient généralement des thèses plus ciblées et à forte conviction.

TPG

CVC Capital Partners

EQT

Bain Capital

Thoma Bravo

Silver Lake

Vista Equity Partners

Middle Market et Lower-Mid-Market Firms

Les firmes de mid-market forment le noyau central de l’industrie du private equity. Elles gèrent généralement des fonds dont la taille varie de quelques centaines de millions à plusieurs milliards de dollars, pouvant aller jusqu’à une centaine de milliards pour les plus établies du segment.

Elles se concentrent sur des entreprises évaluées entre 50 millions et 500 millions. Elles interviennent souvent dans des buyouts d’entreprises fondées par des entrepreneurs, avec une logique de croissance et d’accompagnement opérationnel.

Vista Equity Partners

Advent International

Hellman & Friedman

Cinven

CD&R

Warburg Pincus

Apax Partners

Thomas H.

Lee Partners

General Atlantic

Titres et responsabilités

Tout au long du cycle d’investissement, plusieurs rôles interviennent, chacun apportant une contribution essentielle à la réussite des opérations. Chaque échelon s’accompagne de responsabilités distinctes, d’attentes croissantes et d’une part de rémunération de plus en plus liée à la performance à travers le carried interest.

Dans une firme de private equity, les carrières suivent une hiérarchie claire mais exigeante, où chaque niveau repose sur une combinaison de compétences techniques, d’autonomie croissante et de capacité à générer de la valeur à travers les deals.

Analyst

Le parcours débute parfois au poste d’analyst, même si ce rôle reste encore peu répandu sur le continent et plus courant au Royaume-Uni ou en Scandinavie. Ces profils, souvent recrutés directement après leurs études ou à la suite d’un stage concluant, s’occupent de tâches exploratoires comme l’analyse de marché, la lecture de documents d’information confidentiels, la préparation de modèles financiers simples, l’assistance sur les data rooms ou les premiers travaux de comparaison sectorielle. Leur mission est principalement axée sur l’exécution, avec une montée progressive en compétences. Ce niveau dure généralement entre un et deux ans avant un éventuel passage au poste d’associate.

Associate

L’associate constitue le cœur opérationnel des équipes de private equity. Il est souvent recruté après deux à trois années passées en M&A ou en strategy consulting. Cette expérience préalable lui confère une maîtrise technique et une capacité à évoluer rapidement dans un environnement exigeant. Dès son arrivée, l’associate est fortement responsabilisé. Il prend en charge les modélisations financières complexes comme les LBO complets, les analyses de sensibilité ou les calculs de rendement, rédige les investment memos destinés aux comités d’investissement, coordonne l’ensemble des travaux de due diligence et assure le suivi opérationnel de certaines participations. Il gère également les échanges quotidiens avec les banques, les cabinets d’avocats, les consultants externes et parfois les équipes dirigeantes des sociétés ciblées. Ce rôle demande une grande rigueur, une forte capacité d’endurance et un début de maturité dans la prise de décision. Un bon associate ne se contente pas d’exécuter, il commence à raisonner comme un investisseur. Ce poste dure en général deux à trois ans avant une éventuelle promotion au rang de vice president.

Vice President

Le Vice President est le premier véritable manager. Il coordonne l’exécution entière d’un deal, du pricing au closing. Il encadre l’équipe junior et présente les recommandations au comité d’investissement. Il commence également à sourcer activement, en maintenant des relations étroites avec les banquiers M&A, les dirigeants de PME ou les advisors sectoriels. Son influence dans les décisions s’accroît, tout comme sa capacité à orienter la stratégie d’un deal. C’est aussi le moment où l’équilibre entre charge de travail et autonomie s’améliore légèrement. Même si le rythme reste soutenu, avec des semaines chargées lors des deals en cours, le VP peut parfois mieux gérer son temps et préserver certains moments pour sa vie personnelle, notamment en dehors des phases critiques. Le VP reste généralement à ce poste deux à trois ans, avant de devenir director ou principal.

Director

Le Director occupe une position charnière entre l’origination et l’exécution. Il repère les cibles d’investissement, élabore les dossiers stratégiques, conduit les échanges avec les équipes dirigeantes, siège aux conseils d’administration et supervise les plans de création de valeur. Il se spécialise généralement sur un ou deux secteurs d’expertise comme la santé, les technologies ou la consommation, ce qui lui permet d’affiner ses thèses d’investissement et de développer une veille stratégique approfondie. Il entretient des relations étroites avec les acteurs clés du marché, qu’il s’agisse de banquiers, de fondateurs, d’avocats d’affaires ou de consultants sectoriels.

Sa performance est jugée autant sur sa capacité à identifier des opportunités différenciantes que sur son aptitude à les exécuter avec succès. À ce niveau, il devient progressivement l’un des visages publics de la firme, participant à des événements de place, à des panels spécialisés ou à des échanges stratégiques avec les investisseurs. Le carried interest prend une place croissante dans sa rémunération et constitue désormais un véritable levier de création de richesse sur le long terme.

Managing Director

Le poste de Managing Director représente l’aboutissement d’un parcours long et sélectif au sein duquel pas tous les analystes arrivent. À ce niveau, le rôle dépasse largement le cadre opérationnel des deals. Le Managing Director est le moteur principal de la génération de transactions et porte l’identité commerciale du fonds. Il cultive un réseau dense d’intermédiaires, de dirigeants, de banquiers et d’investisseurs, auprès desquels il incarne la crédibilité et la vision de la firme. Son agenda est rythmé par les rencontres de haut niveau, les négociations complexes et les arbitrages stratégiques.

Il reste fortement impliqué dans la sélection et la structuration des deals majeurs, mais délègue une grande partie de l’exécution aux niveaux inférieurs. Sa responsabilité porte sur la cohérence globale du portefeuille, la gouvernance des participations, l’alignement avec la stratégie du fonds, et la préparation des sorties. Il siège dans la majorité des boards, souvent en tant que représentant principal du fonds, et joue un rôle actif dans les décisions critiques de l’entreprise, tout en laissant une marge de manœuvre au management.

Ce poste peut durer plusieurs années, avec des profils qui choisissent de rester Managing Director toute leur carrière. D’autres franchissent le cap du partnership le plus élevé en devenant Managing Partner ou membre du comité exécutif.

Au total, le parcours complet jusqu’au partnership peut prendre entre 10 et 12 ans, parfois moins pour les profils les plus rapides. Mais ce n’est pas un chemin linéaire, chaque promotion est méritée, repose sur la performance, la maturité, la politique interne et surtout la capacité à créer de la valeur pour le fonds.

Managing Partner / Founding Partner

Enfin, comme anticipé on arrive au sommet de cette montagne où se trouve le Managing Partner ou Founding Partner, qui est à la tête du General Partner (GP), souvent co-fondateur ou associé historique de la firme. Il décide des orientations stratégiques, du positionnement sectoriel, du format des futurs fonds, de la culture de la maison et de la relation avec les investisseurs institutionnels. Il est responsable du fundraising, de la gouvernance et de la réputation de la firme sur le long terme. C’est aussi lui qui détient la plus grande part du carry pool et des revenus liés à la gestion. Son rôle dépasse la sphère des deals, il incarne la firme auprès de l’écosystème et prépare souvent la succession.

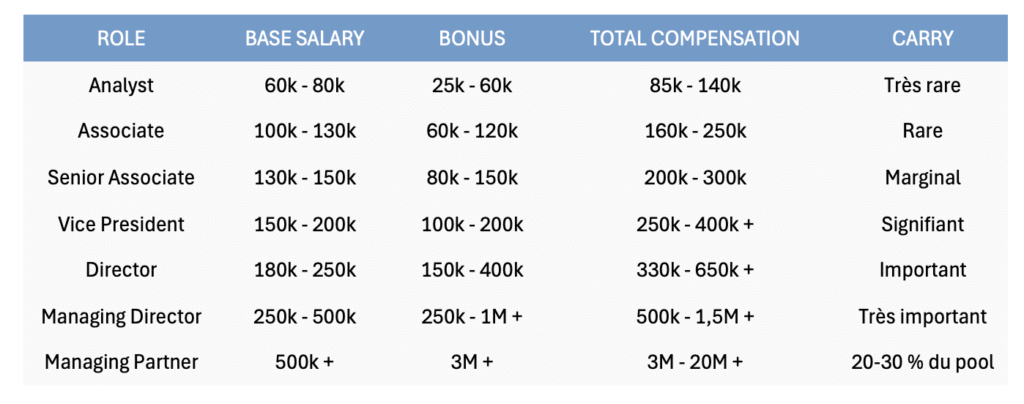

Rémunération

La rémunération en private equity suit une logique en trois temps, un salaire fixe élevé dès les premiers niveaux, complété par un bonus lié à la performance, puis, avec la montée en responsabilité, un accès progressif au carried interest, qui constitue à terme la principale source de création de richesse.

Belgique

Il convient de souligner qu’en Belgique, le secteur du private equity reste relativement discret et moins valorisé que dans d’autres grands centres financiers comme la France, le Royaume-Uni ou l’Allemagne. Cela tient à la fois à une culture d’investissement plus conservatrice, à une profondeur de marché limitée, et à une structure économique dominée par des entreprises familiales souvent peu enclines à ouvrir leur capital.

Dans ce contexte, les acteurs du private equity s’appuient sur l’ensemble de la région Benelux pour structurer leur présence. Le Luxembourg joue un rôle central, en concentrant la majorité des sièges juridiques et opérationnels des fonds. Grâce à un cadre réglementaire attractif et un environnement fiscal compétitif, le Grand-Duché s’est imposé comme l’un des hubs européens du private equity, au même titre que Londres ou Francfort.

Les Pays-Bas accueillent également plusieurs équipes d’investissement, en particulier dans les segments mid-cap et growth equity, avec Amsterdam comme principal pôle d’activité. En Belgique, les bureaux sont souvent plus modestes et centrés sur le sourcing local, la relation avec les familles d’entrepreneurs ou les participations existantes, mais les décisions clés sont généralement prises depuis les hubs voisins.

Ainsi, même si la Belgique s’inscrit pleinement dans l’écosystème régional du private equity, le centre de gravité opérationnel reste largement concentré au Luxembourg, notamment pour les activités de structuration, d’exécution et de pilotage stratégique des fonds. C’est pourquoi nous nous appuierons principalement sur les données de rémunération issues des marchés français et britanniques, à la fois pour refléter la réalité des grandes places européennes et pour bénéficier de benchmarks plus complets et représentatifs.

Salaires fixes et bonus

En début de carrière, la rémunération dans le private equity repose sur une combinaison équilibrée entre sécurité financière et incitation à la performance. Le salaire fixe annuel, généralement compétitif par rapport aux standards du secteur financier, est versé mensuellement et assure une base de revenu stable. À cela s’ajoute un bonus discrétionnaire versé en fin d’année, dont le montant varie fortement selon plusieurs critères : la performance individuelle du collaborateur, l’efficacité globale de l’équipe à laquelle il appartient, mais aussi les résultats du fonds dans lequel il opère.

Ce système est conçu pour responsabiliser les juniors tout en les intégrant progressivement à la logique de performance collective propre à l’industrie. Il reflète aussi l’esprit entrepreneurial du secteur, dans lequel la contribution à la création de valeur est directement récompensée. Même si l’accès au carried interest reste limité aux premières stades, la part variable représente déjà une composante importante du package, avec des bonus pouvant atteindre 50 à 100 % du salaire fixe dans les meilleures années et les structures les plus généreuses.

Le carried interest

Le carried interest représente le véritable levier d’enrichissement à long terme dans une carrière en private equity. Ce mécanisme aligne les intérêts des équipes d’investissement avec ceux des investisseurs en leur offrant une part directe des gains réalisés sur les opérations, à condition que le fonds atteigne un certain niveau de performance. L’éligibilité au carry commence généralement au niveau de Vice President ou de Director, lorsque le professionnel devient suffisamment expérimenté pour contribuer activement à la génération, la structuration et la réussite des deals.

Le modèle économique du private equity repose en grande partie sur la célèbre structure dite du “2 and 20”. Les 2 % de management fees sont perçus chaque année sur le capital engagé par les Limited Partners, et servent à financer les frais de fonctionnement de la firme comme les salaires fixes, les loyers ou les frais juridiques. Mais la véritable source de création de richesse pour les General Partners réside dans les 20 % de carried interest, c’est-à-dire la part des profits nets que les équipes de gestion peuvent capter une fois que les LPs ont été remboursés de leur capital initial, ainsi que d’un rendement minimal garanti, souvent autour de 8 % annuel, appelé hurdle rate.

Prenons un exemple concret. Un fonds de 2 milliards de dollars qui atteint un multiple de 2x sur sa durée de vie génère donc 2 milliards de profits nets. Une fois les LPs remboursés de leur capital initial et de leur rendement minimum contractuel, 20 % de ces gains, soit 400 millions de dollars, sont captés par le GP sous forme de carried interest. Ce montant constitue le pool à redistribuer entre les membres de l’équipe, selon leur niveau de séniorité et leur contribution effective. Un partner senior particulièrement impliqué peut ainsi percevoir entre 5 et 20 millions sur ce fonds. Un managing partner, engagé sur plusieurs fonds successifs et actif dans la direction stratégique, peut quant à lui accumuler entre 50 et 200 millions de dollars de carried interest sur une période de dix ans.

À cela s’ajoutent les frais de gestion, les fameux 2 % annuels facturés sur le capital engagé. Dans ce cas, 2 % de 2 milliards représentent 40 millions de dollars par an, soit 400 millions sur dix ans, que la firme perçoit indépendamment de la performance du fonds. En plus de couvrir tous les frais fixes permettent aussi de dégager une marge de fonctionnement confortable pour les GP. Ainsi, même en l’absence de performance exceptionnelle, une firme bien structurée peut générer des revenus significatifs uniquement grâce aux management fees. Mais c’est bien le carried interest qui constitue la véritable source d’enrichissement, récompensant la réussite dans l’exécution et la création de valeur.

Ce système fait du carried interest l’élément le plus différenciant en matière de rémunération dans l’industrie du private equity, transformant parfois des professionnels performants en multi-millionnaires, tout en renforçant la logique de performance et d’alignement sur le long terme.

Le ramp-up

Le carry n’est ni immédiat ni liquide. Il est soumis à une période de vesting, généralement 4 à 6 ans, et ne se matérialise que lors des exits réussis. Cette dynamique crée un effet de ramp-up, où plus un professionnel reste longtemps au sein du fonds, plus sa part de carry augmente, et plus ses perspectives financières explosent en fin de cycle. Ce système explique la fidélité des talents seniors, il devient difficile de quitter une firme lorsque l’on est proche d’un trigger de distribution. C’est ce qu’on appelle communément les golden handcuffs, menottes dorées en francais.

Overview des Salaires

Entrer dans le Private Equity

Le private equity est souvent considéré comme l’une des carrières les plus prestigieuses et compétitives en finance. Bien que l’investment banking puisse sembler attrayant, pour de nombreux analysts et associates, il ne s’agit que d’une étape avant le PE. Mais comment entre-t-on réellement dans cet univers, et quels profils sont privilégiés ? Cette section explore les parcours les plus courants, les processus de recrutement, les trajectoires académiques, et les étapes concrètes pour maximiser ses chances d’intégrer un top PE firm.

Investment Banking

La route la plus classique et directe vers le PE passe par l’investment banking. Plus de 80 % des investisseurs dans les fonds de PE de premier plan sont d’anciens analysts ou associates de ce secteur. La raison est que les investment banks offrent une formation intense sur la construction de modèles LBO, la due diligence, la gestion de la relation client et surtout sur le travail sous pression. Après deux ans, les analysts sont considérés comme “deal-ready”.

Les Private Equity firms privilégient ces profils car ils nécessitent peu de temps d’adaptation opérationnelle, ce qu’on appelle le ramp-up. Autrement dit, ils sont déjà prêts à contribuer efficacement dès les premières semaines, notamment sur des tâches techniques clés comme l’underwriting, la construction de modèles financiers complexes et l’analyse de deals.

Le même raisonnement s’applique au moment de décrocher une première opportunité, être diplômé d’une grande école ou avoir déjà démontré un fort niveau d’ambition joue un rôle déterminant dans la sélection initiale.

Consulting

Bien que moins fréquents que les profils issus de l’investment banking, certains consultants en stratégie parviennent à percer dans le private equity, en particulier dans les fonds qui accordent une importance significative à la value creation opérationnelle. C’est notamment le cas de Bain Capital (spin-off de Bain & Company), mais aussi de fonds comme EQT, Advent International ou Hellman & Friedman, qui se distinguent par une approche active et structurée de l’amélioration des performances des sociétés en portefeuille.

Ces profils proviennent en grande majorité des MBB (McKinsey, Bain, BCG), où ils ont acquis des compétences solides en stratégie, diagnostic organisationnel et exécution de plans de transformation. Toutefois, lorsqu’un consultant souhaite évoluer vers le Private Equity, il doit impérativement combler certaines lacunes, notamment en financial modeling, évaluation d’entreprise, compréhension des structures de capital et logique de deal underwriting. Cette transition peut s’avérer difficile, car le conseil stratégique repose sur des analyses qualitatives et narratives, tandis que le private equity exige une capacité à modéliser des scénarios chiffrés, à anticiper des risques financiers, et à prendre des décisions capitalistiques sous incertitude, parfois en situation d’information incomplète.

Internship

Le recrutement en Private Equity, ou PE, est tout aussi structuré et compétitif que celui de l’Investment Banking. Toutefois, il s’adresse à un profil différent : celui d’un futur investisseur capable de raisonner comme un propriétaire d’entreprise, d’analyser les leviers de création de valeur et de remettre en question les hypothèses proposées. Les étapes du processus sont similaires dans les deux cas, mais la nature des tests et la dynamique des entretiens changent de manière significative.

Toutes les grandes étapes du processus d’IB se retrouvent en PE, à une exception près. Il n’y a généralement pas de test standardisé juste après la candidature. Dans la majorité des cas, les candidats passent directement à l’entretien téléphonique, puis à l’Assessment Center.

Le parcours est souvent plus long et plus exigeant que celui de l’IB. Il peut comporter jusqu’à douze étapes au total, et parfois jusqu’à seize dans certains processus américains.

La structure des entretiens pendant l’Assessment Center est généralement standardisée. Chaque échange dure environ trente minutes. Les cinq premières minutes sont consacrées aux présentations, les vingt suivantes aux questions principales, et les cinq dernières à celles que vous posez en retour. Il est fréquent d’avoir jusqu’à six/sept entretiens successifs lors de cette seule phase du processus, ce qui demande une concentration et une endurance importantes.

Un conseil précieux consiste à apprendre activement pendant les entretiens. Prenez des notes sur ce que vous ne connaissez pas encore, sur les éléments que l’intervieweur mentionne et que vous pouvez approfondir plus tard. Intéressez-vous aux transactions qu’il évoque, recherchez-les, et utilisez-les dans vos réponses suivantes. Cela vous permet d’évoluer après chaque entretien, d’affiner votre compréhension du secteur, et de construire une réelle expertise au fil du processus.

On-cycle vs Off-cycle

Une fois en banque ou en consulting, les candidats suivent deux types de recrutement PE : on-cycle ou off-cycle.

Le processus on-cycle

Le on-cycle est la voie dominante pour les analysts en investment banking. Il démarre dès le mois de septembre, ou même avant, soit seulement quelques semaines après leur entrée en banque, alors qu’ils sont encore en phase d’apprentissage. Ce processus est extrêmement condensé, en un à deux semaines les plus grands fonds mondiaux lancent des entretiens successifs, et formulent des offres fermes pour des postes qui ne commenceront que près de deux ans plus tard, après la fin du programme d’analyst. En général les entretiens s’enchaînent sur deux à trois jours consécutifs souvent durant le week-end avec plusieurs rounds techniques stratégiques et comportementaux qui s’étalent du matin au soir.

L’ensemble est orchestré par des headhunters spécialisés tels que CPI, Henkel Search, SG Partners, Oxbridge, Amity, PER ou Walker Hamill, qui identifient les top performers des classes d’analystes et les préparent en amont. Ces chasseurs de têtes agissent en véritables gatekeepers du marché on-cycle, en filtrant les profils avant de les soumettre aux fonds.

Mais pourquoi une telle précipitation ?

Les firmes de private equity cherchent à sécuriser les meilleurs profils avant la concurrence, dans un marché où les talents issus de la banque sont à la fois rares et très recherchés. Elles misent sur le potentiel de développement, estimant qu’un analyste ayant passé deux années en M&A ou en leveraged finance dispose déjà des bases techniques nécessaires pour être rapidement opérationnel.

Cependant, cette course à la sélection a un coût, les analystes doivent jongler entre 70 à 90 heures de travail par semaine en banque, tout en préparant ces entretiens qui ne sont pas de tout faciles. Ce double effort crée un climat de pression intense, où la fatigue et le manque de recul peuvent jouer contre les candidats. Paradoxalement, ceux qui sont recrutés n’ont souvent encore jamais travaillé sur un deal complet, et les fonds prennent donc un pari sur leur trajectoire, leur rigueur et leur capacité d’apprentissage.

Le processus off-cycle

En parallèle, le off-cycle constitue une voie alternative plus étalée dans le temps, souvent moins structurée mais plus personnalisée. Ce processus est fréquent dans des contextes variés, comme pour des candidats ayant raté ou décliné le on-cycle, profils issus du management consulting, jeunes diplômés de business schools ou encore professionnels en banque ou en transaction services cherchant à rejoindre un fonds à une étape ultérieure.

Le off-cycle est aussi le mode de recrutement privilégié des petits fonds, des family offices, qui ne participent pas à la course effrénée du on-cycle. Ici, les entretiens sont tout aussi sélectifs en termes de technicité et de fit culturel, mais le rythme est plus humain. Le processus peut s’étaler sur plusieurs semaines voire quelques mois, permettant aux candidats de mieux se préparer, d’avoir des échanges plus profonds avec les équipes, et de montrer une motivation authentique pour le fonds, son secteur ou sa stratégie d’investissement.

Enfin, contrairement à la on-cycle, où l’offre est parfois acceptée sans connaître l’équipe ni les deals du fonds, le off-cycle permet un choix plus réfléchi, basé sur l’alignement stratégique et humain, ce qui peut s’avérer déterminant pour l’épanouissement à long terme.

Le Lifestyle en Private Equity

Le private equity est souvent perçu comme l’un des parcours professionnels les plus prestigieux, intellectuellement stimulants et financièrement attractifs de la finance. Mais derrière cette image et les rémunérations impressionnantes se cache une réalité bien moins glamour : pression intense, longues heures, exigences permanentes et montagnes russes émotionnelles au gré des cycles de deals. Pour comprendre ce que signifie réellement travailler en PE, il faut aller au-delà des salaires affichés et plonger dans le quotidien ou plutôt l’irrégularité du quotidien.

Entre deux deals

Contrairement aux idées reçues, la vie en private equity n’est pas toujours à pleine vitesse. Lorsqu’aucun deal actif n’est en cours, pas de phase de diligence ou de closing, le rythme peut sembler étonnamment raisonnable, voire agréable.

Une “bonne” journée commence généralement vers 8h00. On commence souvent par vérifier ses mails, surtout si le fund a une présence internationale, les équipes basées en Europe reçoivent souvent des messages d’Asie ou des États-Unis pendant la nuit. L’arrivée au bureau se fait vers 9h00, et la première heure est souvent consacrée à la lecture de l’actualité financière : newsletters comme Term Sheet, Financial Times ou PitchBook, pour rester informé sur les mouvements du marché, l’activité des concurrents ou les évolutions réglementaires.

Le lundi, la plupart des firms organisent un pipeline meeting hebdomadaire en équipe. Ces réunions servent à trois choses : passer en revue les deals en cours, faire le point sur les portfolio companies (refinancement, changements de management, problèmes opérationnels), et échanger des insights sur certains secteurs ou niches. C’est un moment où les juniors peuvent prendre la parole chose plus rare lors des IC dominés par les seniors.

La fin de matinée et l’après-midi sont consacrés à l’analyse de nouveaux CIMs, à la diligence préliminaire sur des opportunités entrantes, ou à la construction de LBO models simples pour tester les premières hypothèses. On peut aussi aider à la préparation de rapports financiers ou stratégiques sur les participations, mettre à jour les bases de données internes ou contribuer à la rédaction de communications à destination des LPs. Ces journées sont denses mais rarement écrasantes. Sauf urgence, on peut souvent partir vers 19h00 ou 20h00, avec encore l’énergie pour aller au sport, dîner avec des amis ou simplement se reposer.

Mais ce rythme est temporaire. Dès qu’un deal devient live, tout change.

Quand le deal est actif

Lorsqu’un fund entre dans un processus actif, notamment en phase d’approche d’un Investment Committee, la charge de travail explose, en volume comme en intensité. Ce sont ces semaines qui définissent véritablement le lifestyle du PE.

La journée peut commencer dès 7h00, surtout s’il faut finaliser des deliverables avant les réunions de partners. Pas de mise en route progressive : dès que l’on s’assoit, on gère plusieurs workstreams en parallèle. Cela inclut l’actualisation du LBO model avec les nouvelles hypothèses, la rédaction ou la révision du IC memo, un document de 20 à 50 pages défendant l’investissement, la création d’exhibits basés sur la diligence, et les calls avec des consultants, juristes ou anciens dirigeants.

Le déjeuner ? Souvent une salade en 10 minutes, devant l’écran. L’après-midi est rythmée par les feedbacks du VP ou du Principal, l’intégration des derniers résultats de la diligence, ou les ajustements de sensibilité du modèle, sur la churn, la adjusted EBITDA, le capex ou les scénarios downside.

Si un IC est prévu le lendemain, attendez-vous à rester au bureau jusqu’à 2h00 ou 3h00 du matin. Une fois le memo finalisé et partagé avec les seniors, vous rentrez en Uber pour quelques heures de sommeil… avant de revenir pour le Q&A dès 8h00. Ce type de cycle peut durer plusieurs jours, voire semaines, surtout lorsqu’il faut simultanément gérer la due diligence, les discussions avec le board, et les échanges juridiques avec les avocats.

Le burnout ne vient pas d’une nuit blanche, il vient de l’accumulation de journées comme celle-ci, où même les week-ends sont pris par des calls ou des ajustements de modèle de dernière minute.

Culture et attentes

La culture en PE est souvent décrite comme “collégiale mais intense”. Contrairement à l’IB, où la hiérarchie est rigide et les relations souvent transactionnelles, les équipes de PE sont plus petites, chaque voix compte, notamment au niveau associate ou VP. Mais les attentes sont extrêmement élevées. Il ne s’agit pas juste d’exécuter, on attend de vous que vous pensiez comme un investisseur. Cela implique d’identifier les risques, de challenger les hypothèses, et de prendre ownership de votre travail.

L’erreur n’est pas permise. Les Partners s’appuient sur les juniors pour produire des analyses impeccables, qui peuvent déterminer une décision d’investissement à plusieurs millions d’euros. Une ligne de revenu oubliée, une analyse de cohortes clients mal faite, ou un résumé de diligence bâclé peut ruiner un deal et votre crédibilité.

Les dynamiques internes sont aussi politiques. Si vous portez un deal, il faut créer l’adhésion, pas seulement par les chiffres, mais par le relationnel. Ce qu’on appelle parfois “water-cooler conviction”, tester votre idée dans des conversations informelles avec les seniors pour aligner les points de vue. Convaincre son équipe ne se fait pas seulement avec un bon Excel, il faut aussi de la confiance.

Une carrière d’extrêmes

En fin de compte, le lifestyle du PE est fait d’extrêmes, des périodes de calme entrecoupées de pics de pression écrasante, dans un environnement d’exigence intellectuelle et de forte rémunération. Pour certains, ce cocktail est exaltant. Pour d’autres, les sacrifices personnels, émotionnels et sociaux sont trop élevés.

Une chose est sûre : le private equity n’est pas juste un métier, c’est un sport professionnel à part entière. On attend de vous que vous pensiez comme un owner, que vous agissiez comme un fondateur, et que vous travailliez comme un dealmaker. Et cette exigence ne s’arrête pas à 19h, ni le week-end. C’est souvent là que tout commence.

Process de recrutement

Comme introduit avant, tout commence bien avant les entretiens, par un travail de sélection effectué par des headhunters. Ils identifient les top analysts des classes sortantes de M&A ou de leveraged finance, les contactent dès leur arrivée en banque, et organisent des entretiens de présélection. Ce premier échange permet de tester rapidement ton niveau d’anglais, ta capacité à structurer ton discours, ta motivation, ton vernis technique, et ton alignement avec les attentes du private equity. Si tu réussis cette étape, ton profil est proposé aux fonds.

Dépôt cv

Vient ensuite le dépôt formel du CV, qui se fait généralement par l’intermédiaire d’un headhunter. Il faut bien comprendre que les entretiens sont menés directement par les équipes du fonds, et non par les chasseurs de têtes. Leur rôle consiste à repérer les meilleurs profils, les préparer en amont à travers des sessions de coaching ciblées, puis à les recommander aux fonds en les intégrant à des listes confidentielles de candidats présélectionnés. Si un candidat est retenu jusqu’au bout, le headhunter perçoit une prime de placement. Lorsque les plus grands fonds lancent officiellement leur processus on-cycle, tout s’accélère rapidement et les convocations aux entretiens tombent en cascade.

Cadence des entretiens

Les entretiens commencent alors, souvent de manière ultra-condensée. Tu peux être convoqué en l’espace de quelques heures et enchaîner jusqu’à trois jours d’entretiens consécutifs, avec plusieurs fonds, dans un contexte extrêmement stressant. Les journées sont longues, parfois de 8h à minuit, avec peu de temps pour se reposer entre deux sessions.

Le premier tour est généralement un mélange d’entretiens techniques et comportementaux. Il inclut des questions classiques sur ton parcours, ta compréhension du métier, tes motivations profondes pour rejoindre le private equity, mais aussi des tests de raisonnement rapide, des brainteasers, des discussions de cas ou des questions de modélisation à l’oral. On peut aussi te demander d’analyser un business model ou de juger la qualité d’une entreprise en dix minutes.

Si tu franchis cette étape, tu accèdes à un deuxième tour généralement plus technique. Il comprend soit un test LBO de format court, à réaliser en une heure ou un peu plus avec des hypothèses déjà définies, soit un test de format long qui peut durer jusqu’à cinq heures. Ce dernier s’appuie sur plusieurs documents comme des présentations investisseurs, des mémorandums d’information ou des états financiers. Tu dois alors construire un modèle financier complet, rédiger une note d’investissement structurée et parfois préparer un support de présentation. Ces exercices permettent d’évaluer ta rigueur, ta logique d’analyse, ta rapidité d’exécution et ta capacité à développer une thèse d’investissement solide et crédible.

Attendus techniques

Pour réussir ces épreuves, une maîtrise technique rigoureuse est indispensable. Les recruteurs attendent de toi une connaissance approfondie de la comptabilité financière, de l’évaluation d’entreprise (DCF, multiples, EV vs Equity Value …), des modèles de LBO et de la logique de création de valeur dans un buyout. Les questions techniques sont rarement théoriques, elles sont contextualisées dans des situations réelles ou tirées de ton expérience. Par exemple, on pourra te demander comment tu as calculé un WACC dans un deal précis, quels ajustements tu as appliqués à l’EBITDA, ou comment tu structurerais une opération en tenant compte de contraintes spécifiques.

Au-delà de la technique pure, les case studies permettent d’évaluer ta capacité à raisonner en investisseur. Qu’il s’agisse d’un mental LBO, d’un modèle à construire sous pression ou d’un cas à présenter après quelques jours, tu dois démontrer une pensée claire, structurée et orientée ROI. Les meilleurs candidats savent présenter 2 à 3 deals passés sous un angle d’investissement, en articulant leur recommandation autour de la croissance de l’EBITDA, de l’effet de levier, du multiple de sortie, et des risques clés identifiés. Ils maîtrisent l’art de simplifier un raisonnement financier tout en restant crédibles, pertinents et convaincants.

Entretiens finaux

Tu participes ensuite à un ou plusieurs entretiens finaux avec les partners. Cette phase est plus qualitative. Ils cherchent à mesurer ton potentiel de développement, ta posture, ta capacité à dialoguer avec des CEOs, et à défendre une conviction d’investissement. À ce stade, on teste autant l’instinct que la maturité stratégique.

Enfin, les fonds formulent des offres fermes dès les derniers jours du process. Si tu es retenu, tu reçois un offer package incluant le poste d’Associate, à commencer dans un à deux ans, une fourchette salariale indicative, parfois un accès futur au carry, et des détails sur le bureau d’affectation.

Clés de réussite

Le tout nécessite une préparation technique irréprochable, une excellente résistance au stress, et une capacité à faire forte impression en très peu de temps. Ceux qui réussissent sont souvent ceux qui ont commencé leur préparation bien avant le lancement officiel du recrutement, en transformant leurs deals en mini-case studies, en affinant leur pitch personnel, et en s’entraînant sur des dizaines de modèles LBO dans des délais contraints.

Compétences techniques et préparation aux cases

Les entretiens PE sont très techniques. Il faut savoir modéliser un rapidement et avec précision, sous pression.

Les short-form tests durent 60–90 minutes avec hypothèses simplifiées

Les long-form tests durent 3 à 5 heures et incluent des documents (10-K, CIM, présentation investisseurs), une note d’investissement, et parfois un slide deck.

Certains éléments sont essentiels à ne pas négliger lorsqu’on se prépare sérieusement à un poste en private equity.

Modélisation LBO (Leveraged Buyout)

- Construction d’un modèle simple puis avancé (revenus, EBITDA, cash flow, dette, exit)

- Calcul du IRR, du MOIC, du cash sweep, du tax shield, et des tranches de dette

- Impact de l’exit multiple, du levier, ou de la croissance sur la rentabilité

- Structure du capital (Senior debt, Mezzanine, PIK, Equity)

- Sensibilités (à l’EBITDA, au multiple, à la dette)

Comptabilité et analyse financière

- Lecture d’un P&L, d’un bilan et d’un cash flow statement

- Impact d’une opération sur les trois états financiers

- Déduire les ratios clés : dette nette, leverage, couverture des intérêts

- Connaissance des ajustements comptables courants en PE

Évaluation d’entreprise

- Multiples de marché : EV/EBITDA, EV/EBIT, P/E, etc.

- Discounted Cash Flow (DCF) : WACC, Beta, terminal value

- Comparaison DCF vs. Multiples

- Méthodes de valorisation utilisées en PE et limites respectives

Private Equity Deal Process & Thèse d’investissement

- Étapes d’un deal : sourcing, due diligence, modélisation, closing, suivi

- Ce qui fait un bon deal en PE : taille, secteur, leviers de création de valeur

- Structurer une thèse d’investissement : pourquoi investir, comment créer de la valeur, pourquoi maintenant

- Risques clés et plan de sortie

Étude de cas (Short-form et Long-form)

- Construire un LBO complet en 60 à 90 min (short-form)

- Analyser un CIM et modéliser un deal en 3 à 5h (long-form)

- Rédiger une note d’investissement claire et structurée

- Synthétiser en 1 slide les conclusions du modèle

Questions techniques d’entretien oral

- Walk me through an LBO

- What makes a good LBO candidate

- What happens if interest rates go up

- How would you value a company with negative cash flow

Préparation comportementale

Même si les entretiens sont techniques, la partie comportementale est cruciale. Il faut raconter une histoire convaincante : pourquoi quitter la banque ou le conseil, pourquoi PE, pourquoi ce type de firm et cette stratégie.

Savoir expliquer sa préférence pour le buyout ou le growth equity, le generalist ou le sector-focused, le mega fund ou le mid-market, montre une vraie réflexion. Citer un deal passé, décrire le deal flow, et pouvoir le détailler de bout en bout est attendu.

Pour cette partie, le guide “The 400 Investment Banking Interview Questions and Answers” est largement suffisant. Il suffira simplement d’adapter certaines questions pour qu’elles soient orientées Private Equity, notamment en mettant l’accent sur les LBO, les thèses d’investissement et les spécificités du deal process.

Cinq conseils d’initiés pour réussir

1. Préparez-vous tôt

Le on-cycle recruiting commence vite. Il faut donc anticiper dès la dernière année d’université. Étudiez les techniques, affinez votre storytelling, et entraînez-vous sur des LBOs. Les meilleurs candidats commencent leur préparation 3 à 6 mois avant leur job.

2. Sachez ce que vous voulez

Les top candidats ne veulent pas juste “faire du PE”. Ils savent quel type de PE. Ils distinguent le mid-market opérationnel du mega-fund financier, comprennent les différences stratégiques (roll-up, distressed, growth), et s’intéressent à des secteurs spécifiques.

3. Pensez comme un propriétaire

Les entretiens PE valorisent la vision long terme. Posez-vous les vraies questions : que feriez-vous si vous possédiez cette entreprise ? Que couper, que développer, comment restructurer ? Pourquoi est-ce un meilleur investissement que ses concurrents ?

4. Soyez à l’aise avec l’ambiguïté

Les meilleurs candidats s’épanouissent dans l’incertitude. Beaucoup de tests LBO ne donnent pas toutes les données. Il faut faire des hypothèses. Les cases incluent souvent des situations floues, structurez votre pensée. Entraînez-vous à raisonner dans l’imprécision, sous contrainte de temps.

5. Faites du networking stratégique

Même si le processus est dirigé par des headhunters, le networking compte, surtout en off-cycle. Contactez des professionnels dans les fonds visés, exprimez un intérêt spécifique, restez dans leur radar. Rejoignez des clubs finance, participez à des événements alumni, suivez des programmes de formation pour élargir votre réseau.

Ressources complètes pour préparer les entretiens

Préparation préalable incontournable

Aswath Damodaran – Corporate Finance : cours magistraux en ligne (gratuits), excellents pour consolider les bases de structure financière, coût du capital et création de valeur.

Aswath Damodaran – Valuation : cours et supports associés, essentiels pour maîtriser les différentes approches de valorisation avant de plonger dans le LBO.

Modélisation et techniques (LBO, paper LBO, modèles)

Outils gratuits

Paper LBO : guide étape par étape + vidéos BIWS/M&I.

Tests de modélisation LBO chronométrés : test complet de 60 minutes à partir de zéro (article + vidéo).

Modèles LBO simples et tutoriels : présentation Macabacus + modèle téléchargeable ; guides “Simple LBO” et “Basic LBO Test” de WSP.

Street of Walls PE technicals : questions/réponses classiques sur LBO, dette et rendements.

Excel – Vitesse et efficacité : raccourcis Macabacus et add-in financier (ressources explicatives gratuites).

Formations payantes

BIWS Private Equity / IB Core + LBO

WSP Private Equity Masterclass

Training The Street – LBO en auto-formation

CFI LBO (option plus économique)

Livres de référence

Aswath Damodaran – Investment Valuation (3e éd.) : approche complète des méthodes de valorisation (DCF, comparables, options réelles), incontournable en complément des cours.

Rosenbaum & Pearl – Investment Banking (3e éd.) : mécanique du LBO et de la valorisation, avec exercices.

Zeisberger et al. – Mastering Private Equity (2e éd., 2025) : processus de fonds, transactions et cas pratiques.

Études de cas et mémos d’investissement

Tutoriel complet (gratuit) : choisir une société, construire un modèle simplifié, rédiger une thèse oui/non (diapositives, modèle et exemple).

Sources de données réelles : SEC EDGAR (États-Unis), UK Companies House (Royaume-Uni), SEDAR+ (Canada).

Structuration de mémos : mémos publics de Bessemer (VC), modèle de rédaction clair et réutilisable.