Private Banking

Introduction au Private Banking

Quand on pense à une banque, on imagine souvent un guichet, un conseiller, un compte courant ou un crédit immobilier. Mais il existe une autre facette du métier bancaire, bien plus discrète et exclusive : la banque privée, aussi appelée private banking.

Il ne s’agit pas ici de gérer le compte à vue du grand public, mais d’accompagner des clients fortunés dans la gestion globale de leur patrimoine. Ces clients peuvent être des entrepreneurs, des héritiers, des dirigeants d’entreprise ou encore des célébrités. On parle généralement de High Net Worth Individuals à partir d’un million d’euros d’avoirs investissables, et d’Ultra High Net Worth Individuals au-delà de trente millions.

Le private banking est un segment du wealth management, parmi les plus prestigieux de ce secteur. Son rôle est d’offrir un service entièrement personnalisé en combinant conseil en investissement, structuration fiscale, transmission du patrimoine, gestion de portefeuille et accompagnement global. Chaque client est suivi par un banquier privé attitré, épaulé par des spécialistes tels que fiscalistes, ingénieurs patrimoniaux, juristes et gérants d’actifs.

Difference entre Private Banking et Welth Management

Avant de poursuivre faut faire une importante distinction. Dans le langage courant, les termes wealth management et private banking sont souvent utilisés de manière interchangeable. Pourtant, ils ne désignent pas exactement la même réalité. Comprendre cette nuance est essentiel pour bien comprendre ce monde.

Wealth Management

Le wealth management désigne l’ensemble structuré des services qu’une banque met à disposition d’une clientèle patrimoniale disposant à partir de 250 000 euros d’avoirs investissables, la banque met à disposition un ensemble intégré de services couvrant allocation d’actifs, planification fiscale et successorale de base, préparation retraite, protection du patrimoine, accès à certains produits d’investissement y compris immobiliers ou alternatifs sélectionnés. Cette couche de service repose souvent sur une combinaison de conseillers spécialisés, d’outils digitaux et de process standardisés visant l’efficacité et la cohérence du suivi patrimonial.

Private Banking

Le private banking, lui, est une forme institutionnelle et personnalisée de wealth management, proposée au sein d’une banque privée ou d’un département spécialisé d’une grande banque. Il s’adresse généralement à une clientèle plus fortunée, à partir de 1 million d’euros selon les établissements, avec des seuils bien plus élevés pour les services les plus exclusifs. Le private banking offre non seulement les conseils en investissement et l’accompagnement patrimonial classique que le welth management offre, mais également un accès privilégié à certains produits financiers maison, des solutions de crédit sur-mesure, une relation directe avec un banquier privé dédié, et souvent une présence dans plusieurs juridictions pour les clients internationaux. Il s’inscrit dans une logique de service bancaire de prestige, plus institutionnalisée, plus confidentielle, et souvent plus sophistiquée.

La structure d’une Private Bank

La structure d’une banque privée repose sur une organisation sophistiquée en front, middle et back-office, conçue pour répondre aux exigences d’une clientèle fortunée avec un service à haute valeur ajoutée. Chaque niveau joue un rôle complémentaire dans le processus de gestion patrimoniale, en alliant proximité relationnelle, expertise technique et rigueur opérationnelle.

Front Office

Le front office est la vitrine de la banque privée. Il regroupe les profils en contact direct avec les clients. Le rôle central y est tenu par le private banker ou relationship manager, véritable chef d’orchestre de la relation client. Il établit un lien de confiance sur le long terme, identifie les besoins patrimoniaux, propose des solutions sur mesure et coordonne les différents experts de la banque. Son rôle va bien au-delà de la vente de produits. Il suit l’évolution du patrimoine global, anticipe les besoins de transmission ou de fiscalité et mobilise les bons interlocuteurs au bon moment.

À ses côtés, on trouve l’investment advisor ou conseiller en investissement, chargé de la dimension financière du portefeuille. Il propose des allocations d’actifs, recommande des produits tels que des fonds, des obligations, des actions ou des produits structurés, suit les performances et adapte la stratégie selon le profil de risque du client. Tandis que le banquier privé gère la relation globale, l’investment advisor apporte une expertise technique ciblée sur les marchés financiers.

Middle Office

Le middle office joue un rôle d’interface entre le front et le back-office. Il assure la bonne exécution des ordres, le contrôle des risques, la vérification de la conformité des produits vendus, le profilage client et la documentation réglementaire. Il participe également à la supervision des portefeuilles. Il veille à la qualité de service, au respect des processus internes et à la transparence des opérations. C’est un maillon clé de la robustesse du modèle.

Back Office

Le back office regroupe les fonctions administratives, comptables et opérationnelles. Il gère l’ouverture de compte, la tenue de position, les flux financiers, la production de reporting client et les interactions avec les chambres de compensation. Son rôle est moins visible mais essentiel pour garantir la fiabilité, la conformité et la sécurité des opérations au quotidien.

Dans les structures les plus prestigieuses, notamment à destination des clients les plus fortunés ou UHNWI, on trouve des services spécialisés tels que le family office qui offrent une approche encore plus holistique. Ces entités peuvent gérer l’ensemble du patrimoine d’une famille, coordonner les aspects juridiques et fiscaux, organiser la gouvernance familiale, accompagner les projets philanthropiques ou structurer des véhicules patrimoniaux complexes comme des trusts, des holdings ou des sociétés civiles immobilières.

La gestion de fortune, également appelée wealth management, désigne souvent une approche plus large que la seule gestion de portefeuille. Elle intègre les problématiques de fiscalité internationale, de succession, de structuration patrimoniale, d’immobilier haut de gamme et parfois de planification de retraite ou d’expatriation.

Les principales lignes de service

Au cœur de l’offre de la banque privée se trouve une palette étendue de services hautement personnalisés, conçus pour répondre aux attentes complexes d’une clientèle fortunée. Chaque service s’inscrit dans une approche globale du patrimoine, intégrant à la fois les dimensions financières, juridiques, fiscales et humaines, avec un souci constant de pérennité, de discrétion et de performance ajustée au profil de chaque client.

Gestion de portefeuille

La gestion de portefeuille constitue le socle de la relation. Elle peut prendre plusieurs formes selon le degré d’implication souhaité par le client. Dans un mandat de gestion discrétionnaire, la banque prend les décisions d’investissement pour le compte du client, en respectant un cadre défini à l’avance, souvent calibré selon son profil de risque et ses objectifs patrimoniaux. Cette option offre simplicité, réactivité et efficacité dans la mise en œuvre. À l’inverse, certains clients préfèrent rester décisionnaires. Dans ce cas, ils optent pour un mandat de conseil en investissement. Le banquier ou l’advisor leur propose des idées, des analyses et des recommandations, mais c’est le client qui tranche à chaque fois. Enfin, pour les profils les plus autonomes ou expérimentés, la banque propose un accès en exécution seule. Ici, la relation est plus transactionnelle, la banque met à disposition des outils de passage d’ordres, sans conseil, avec une grille tarifaire adaptée à ce type de service.

Ces modes de gestion s’appuient sur une stratégie d’allocation d’actifs structurée et adaptée au profil de chaque client. L’allocation constitue le moteur de la performance à long terme. La banque travaille donc à diversifier le portefeuille selon les objectifs personnels, l’horizon de placement, la tolérance au risque, la situation familiale ou professionnelle du client. Cette stratégie peut inclure des produits traditionnels tels que les actions, les obligations ou les fonds d’investissement classiques, mais elle s’étend aussi à des solutions plus sophistiquées comme les produits structurés, les fonds alternatifs, les hedge funds ou les véhicules de private equity. L’objectif est de construire une architecture de portefeuille robuste, capable d’amortir les chocs, de capter des opportunités et de s’adapter dans le temps.

Crédit et de financement

Au delà de l’investissement, dans une banque privée, la division dédiée au crédit et au financement joue un rôle stratégique, souvent désignée sous le nom de Credit Advisory ou Lending Solutions. Elle travaille en étroite synergie avec les Relationship Managers et les Investment Advisors pour structurer des solutions sur mesure, adaptées aux besoins patrimoniaux spécifiques des clients fortunés. Loin des crédits standards de la banque de détail, les financements proposés ici sont conçus pour répondre à des objectifs de liquidité, d’investissement ou d’optimisation fiscale, en tenant compte de la complexité du patrimoine global.

Parmi les principales offres figurent le crédit lombard, qui permet d’emprunter contre des actifs financiers sans les liquider, les financements immobiliers haut de gamme, souvent adossés à des résidences de prestige ou des sociétés patrimoniales, et les crédits sur mesure pour accompagner des projets personnels ou entrepreneuriaux. Chaque dossier fait l’objet d’une analyse approfondie du profil client, des garanties proposées et du cadre juridique et fiscal, afin de construire une solution techniquement solide, conforme et pérenne.

Accompagnement fiscal

L’accompagnement fiscal est une composante clé de la banque privée. Des experts, internes ou en partenariat avec des cabinets spécialisés, assistent les clients dans l’optimisation de leur situation fiscale, en tenant compte des réglementations locales et internationales. Il peut s’agir de réduire la pression fiscale sur les revenus du capital, d’anticiper l’impact d’une expatriation, de préparer une transmission dans un cadre fiscalement avantageux ou d’éviter une double imposition. Cette planification repose sur une connaissance fine des législations, mais aussi sur une capacité à anticiper les changements juridiques ou politiques susceptibles de modifier les équilibres patrimoniaux.

Structuration patrimoniale

Dans cette logique, la structuration patrimoniale devient un outil fondamental. La banque aide ses clients à mettre en place des entités juridiques adaptées à leurs objectifs. Holdings familiales, sociétés civiles, fondations ou trusts permettent de gérer efficacement un patrimoine complexe, d’en faciliter la transmission, de cloisonner les risques ou de préparer une gouvernance intergénérationnelle. Ces montages doivent être pensés avec précision, dans un équilibre entre optimisation, conformité et pérennité, en lien avec les juristes et fiscalistes de la banque.

Transmission et la succession

La transmission et la succession sont également des préoccupations majeures pour une clientèle privée. La banque propose des solutions sur mesure pour organiser le transfert du patrimoine dans un cadre sécurisé. Cela peut passer par des donations, des démembrements de propriété, l’intégration d’assurances-vie calibrées sur les besoins successoraux, ou encore la préparation de pactes familiaux. L’objectif est de préserver l’harmonie familiale, d’optimiser la fiscalité, et de transmettre des actifs dans un esprit de continuité.

Philanthropie

Pour les clients souhaitant donner du sens à leur patrimoine, la philanthropie constitue un champ d’accompagnement à part entière. Certaines banques privées disposent de services dédiés pour structurer un projet philanthropique. Cela peut aller de la création d’une fondation ou d’un fonds de dotation, à l’organisation d’une gouvernance adaptée, à la sélection de causes à impact, ou à la structuration d’un portefeuille responsable. La banque aide ainsi ses clients à conjuguer efficacité sociale et rigueur financière, dans une démarche alignée avec leurs valeurs.

Family office

Les clients les plus fortunés peuvent également s’appuyer sur un family office, qu’il soit intégré ou indépendant. Cette structure agit comme une cellule dédiée à la gestion globale du patrimoine familial. Elle coordonne les aspects financiers, fiscaux, juridiques, immobiliers, mais aussi humains, en accompagnant la gouvernance familiale, la transmission intergénérationnelle, la gestion de l’art ou la sélection de partenaires. Le family office incarne une approche holistique, avec un très haut niveau de personnalisation, de confidentialité et de continuité.

Services non financiers

Enfin, certaines banques privées vont au-delà du financier en proposant des services non financiers à forte valeur ajoutée. Elles accompagnent leurs clients dans des projets liés à l’art, aux objets de collection, à l’éducation des héritiers, à la relocation internationale ou à la structuration de patrimoines immobiliers complexes. Ces prestations illustrent une philosophie de service global, fondée sur une compréhension fine de l’univers de vie du client, et sur l’ambition d’être un partenaire de confiance à chaque étape de son parcours personnel et patrimonial.

Typologie des banques privées

Dans l’univers de la banque privée, il est essentiel de comprendre les différentes catégories d’établissements qui structurent ce segment très spécifique de la finance. Derrière l’appellation générique de “private bank” se cachent en réalité des institutions aux profils variés, allant des géants mondiaux aux banques patrimoniales indépendantes, en passant par des acteurs régionaux ancrés dans un tissu local. Que l’on vise une carrière internationale auprès de clients ultra-fortunés ou une approche plus personnalisée dans un cadre local, bien comprendre cette typologie permet de choisir un environnement en adéquation avec son ambition, ses valeurs et son style de travail.

Pour les jeunes qui envisagent une carrière dans ce secteur en Belgique, il faut noter que le Benelux occupe une position particulière. De nombreuses banques opèrent de manière intégrée entre la Belgique, le Luxembourg et les Pays-Bas, tirant parti de synergies fortes. Certaines, comme J.P. Morgan Private Bank, coordonnent activement leurs bureaux dans ces trois pays pour offrir un service homogène et fluide à leur clientèle régionale. Cette organisation transfrontalière permet de répondre aux besoins patrimoniaux complexes avec une approche unifiée, tout en s’adaptant aux spécificités réglementaires locales.

Global private banks

Les global private banks représentent la catégorie la plus prestigieuse et la plus puissante de la gestion de fortune mondiale. Elles appartiennent à de grandes institutions financières internationales et combinent des moyens considérables, une présence géographique étendue, ainsi qu’une gamme de services ultra complète. Ces banques s’adressent à une clientèle très fortunée, souvent internationale, avec des besoins patrimoniaux complexes et une exigence élevée en matière de qualité de service, de sophistication des produits et de confidentialité.

Leur force réside dans leur capacité à mobiliser des équipes pluridisciplinaires réparties dans le monde entier, à offrir un service hautement personnalisé, et à accompagner leurs clients aussi bien dans leurs projets privés que dans leurs problématiques professionnelles ou entrepreneuriales. Ces banques ont aussi un lien fort avec leurs divisions d’investment banking, ce qui permet aux clients d’accéder à des opportunités uniques en matière de financement, d’introduction en bourse ou de cession d’entreprise.

Tier 1 – Elles recrutent de manière très sélective et proposent des carrières internationales très compétitives.

J.P. Morgan Private Bank

Goldman Sachs Private Wealth Management

Morgan Stanley Private Wealth Management

Tier 2 – Acteurs majeurs à très forte reconnaissance, légèrement en retrait en termes d’élitisme, niveau de service est très élevé, mais parfois plus industrialisé que chez les Tier 1.

UBS Global Wealth Management

Bank of America Private Bank

HSBC Global Private Banking

Deutsche Bank Wealth Management

Tier 3 – Banques globales solides, mais au positionnement plus large ou moins exclusif

Citi Private Bank

Barclays Private Bank

BNP Paribas Wealth Management

Standard Chartered Private Bank

Wells Fargo Private Bank

Upper Tier Private Banks

Les Upper Tier Private Banks occupent une place singulière dans le paysage de la gestion de fortune. Souvent d’origine suisse ou européenne, elles combinent tradition bancaire, discrétion patrimoniale et excellence du service. Moins présentes à l’international que les Global Private Banks, elles n’en demeurent pas moins des acteurs de référence auprès des clients fortunés qui recherchent proximité, stabilité et relation sur mesure. Ce sont des institutions réputées pour leur solidité, leur culture de long terme et leur approche personnalisée de la gestion patrimoniale, souvent transmises de génération en génération. Elles incarnent une alternative prestigieuse aux grandes banques mondiales, avec une touche plus exclusive et confidentielle.

Faut faire une precision sur la Suisse, qui est l’un des pays les plus importants au monde pour le private banking. Le secteur bancaire y joue un rôle central dans l’économie, avec une forte concentration de banques spécialisées dans la gestion de fortune. Plusieurs banques de renom sont nées en Suisse et y ont leur siège historique, comme Pictet, Lombard Odier, Julius Baer ou encore UBS, qui sont devenues des références mondiales dans le domaine du private banking.

Tier 1 – Les plus prestigieuses, discrètes et anciennes. Elles sont très sélectives et souvent gérées comme des maisons indépendantes à forte culture.

Pictet

Lombard Odier

Edmond de Rothschild

Tier 2 – Spécialistes reconnus, très actifs sur le segment HNWI

Julius Bär

Mirabaud

EFG International

Degroof Petercam

SYZ Private Banking

Private Banking en Belgique

Le private banking en Belgique est un secteur solide et bien structuré, dominé par les grandes banques universelles qui proposent une offre dédiée aux clients aisés. Le marché belge se distingue par une approche relationnelle de proximité, un fort ancrage local, et une attention particulière portée à la fiscalité et à la succession, deux préoccupations majeures des clients belges. Si la taille moyenne des patrimoines est plus modeste qu’en Suisse ou au Luxembourg, les banques belges compensent par une bonne connaissance du tissu économique local, une offre diversifiée et une digitalisation croissante de leurs services.

Par ailleurs, le secteur s’inscrit dans une dynamique régionale plus large, au sein du Benelux. Comme déjà dit, de nombreuses banques organisent leur activité de manière intégrée entre la Belgique, le Luxembourg et les Pays-Bas. Cette complémentarité géographique permet de mutualiser les expertises, d’adresser une clientèle transfrontalière, et de bénéficier de synergies fortes, notamment sur les plans réglementaire, fiscal et opérationnel.

ING Private Banking

KBC Private Banking

Belfius Private & Wealth Management

BNP Paribas Asset Management

Deutsche Bank Wealth Management

Hiérarchie et Rémunération

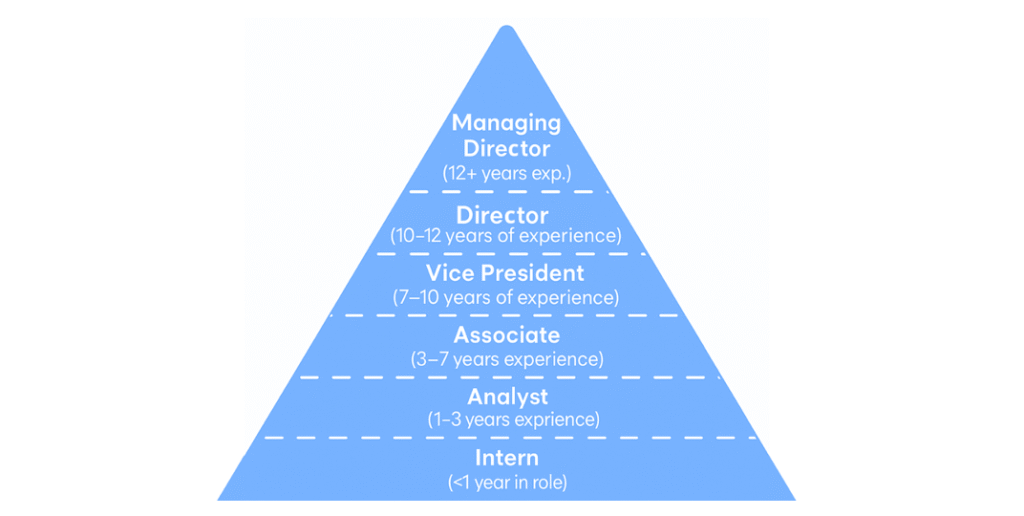

Intern

Souvent, la carrière d’un private banker commence avec un internship. Il permet souvent d’assister de près les Relationship Managers, de participer à la préparation de réunions client, de produire des analyses patrimoniales ou de suivre les portefeuilles sous mandat. Selon les banques, le stage peut être intégré au sein d’équipes de front office, de support commercial ou d’investissement advisory, ce qui permet d’explorer différents volets du métier. Il est souvent amené à manipuler des outils comme Excel, Bloomberg ou des CRM internes pour suivre l’activité et contribuer à la préparation des propositions commerciales.

Salaire

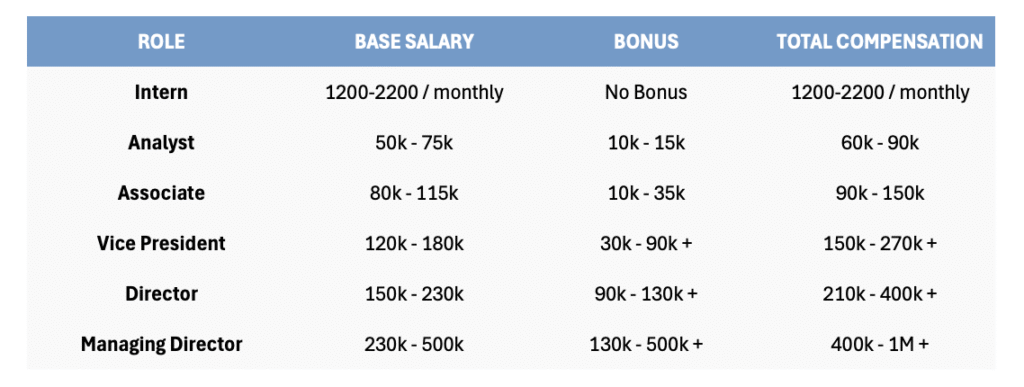

En termes de rémunération, les salaires varient en fonction du pays, de la banque et du niveau d’études du stagiaire. Au Luxembourg, qui est l’un des centres les plus importants pour la banque privée en Europe, les rémunérations tournent souvent autour de 2 000 à 3 500 euros mensuels. En Belgique ou aux Pays-Bas, un intern peut espérer un salaire mensuel compris entre 1 200 et 2 200 euros selon la structure. Dans les grandes banques internationales comme J.P. Morgan, UBS ou Lombard Odier, les salaires sont généralement plus compétitifs que dans les banques locales.

En Belgique, il y a d’ailleurs nettement plus de stages disponibles en private banking qu’en investment banking. Le marché belge n’étant pas un hub majeur pour les activités de M&A ou de marchés de capitaux, les opportunités d’IB sont souvent centralisées à Londres, Paris ou Francfort. À l’inverse, de nombreuses institutions belges ou internationales proposent des stages localement dans leurs divisions private banking. Ce secteur constitue donc une voie d’entrée plus accessible et plus structurée pour les étudiants en finance souhaitant se lancer dans une carrière bancaire sur le territoire.

Analyst / Assistant Relationship Manager

Le point d’entrée classique dans la banque privée est celui d’Analyst ou d’Assistant Relationship Manager. À ce stade, le rôle est principalement opérationnel et analytique : préparation des revues de portefeuille, analyse financière des clients, support dans la rédaction des présentations ou des pitchs, exécution administrative des demandes comme les virements, le KYC, l’onboarding ou le reporting. L’Assistant Relationship Manager assiste un ou plusieurs banquiers privés dans la gestion quotidienne de leur portefeuille. Ce rôle permet de se former à l’univers bancaire, de comprendre les produits et la clientèle, tout en développant progressivement un sens commercial. La durée typique à ce poste est de deux à trois ans.

Le rôle d’Analyst en private banking est souvent le premier poste après les études, généralement obtenu à la suite d’un ou plusieurs stages réussis. Même si le recrutement est un peu moins formel qu’en investment banking, il reste sélectif, surtout dans les grandes banques comme J.P. Morgan, UBS ou dans des institutions belges bien établies comme BNP Paribas Fortis.

Au quotidien, l’Analyst assiste les Relationship Managers dans l’ensemble de leurs missions. Il prépare les rendez-vous client, analyse les portefeuilles, construit des propositions d’allocation et suit la performance des mandats de gestion. Il peut également collaborer avec les équipes de crédit ou de structuration patrimoniale. Nous reviendrons plus en détail sur ces aspects dans la description d’une journée type.

Salaire

En début de carrière, le salaire brut annuel varie entre 60 000 et 75 000 euros en Belgique, selon la banque et l’expérience. À cela s’ajoute un bonus, souvent compris entre 10 et 20 %, qui dépend de la performance individuelle et de celle de l’équipe. Le rythme de travail est un peu plus équilibré qu’en investment banking, mais les attentes restent élevées, surtout en matière de rigueur, de réactivité et de qualité du service client.

Associate / Junior Private Banker

Après quelques années, les profils les plus prometteurs deviennent Junior Private Banker ou Associate. À ce niveau, la mission est double : gérer en autonomie un petit portefeuille de clients fortunés tout en continuant à assister un banquier senior. Le junior apprend à développer sa posture commerciale, à mener des entretiens clients, à structurer des recommandations d’investissement ou de planification patrimoniale. Il est souvent impliqué dans des campagnes ciblées comme les entrepreneurs, les clients héritiers ou les cadres supérieurs, ou bien sur des zones géographiques précises. Cette étape dure généralement entre 3 et 5 ans selon la taille du portefeuille et la performance commerciale.

Salaire

Sur le plan de la rémunération, un Associate en banque privée perçoit un salaire qui varie sensiblement selon le pays. En Belgique, le salaire fixe brut annuel se situe généralement entre 80 000 et 115 000 euros, avec un bonus variable de 15 à 30 %, en fonction des performances individuelles, des résultats de l’équipe et du type d’institution (locale ou internationale), ce qui l’amène à une total compensation entre 90 000 et 150 000 euros.

Au Luxembourg, où le secteur de la gestion de fortune est plus développé et concurrentiel, les niveaux de rémunération sont plus élevés. Un Associate y gagne en moyenne entre 90 000 et 130 000 euros brut par an, avec un bonus pouvant aller de 20 à 40 %, voire davantage dans certaines grandes banques internationales, ce qui amène la total compensation entre 110 000 et 180 000 euros.

Vice President / Private Banker

Le Vice President est un Private Banker pleinement autonome, en charge d’un portefeuille significatif, souvent entre 50 et 150 millions d’euros d’actifs sous gestion. Il développe sa clientèle par prospection, recommandations ou réseau personnel, et orchestre la relation globale avec les clients en matière d’investissements, de crédits, de fiscalité, de structuration ou encore de philanthropie. Il est aussi responsable des revenus générés, du respect de la conformité et de la qualité du service. Le VP coordonne les autres experts comme l’Investment Advisor ou l’Estate Planner et peut commencer à manager un ARM ou un Junior Banker. Le passage à ce niveau intervient généralement après six à huit ans de carrière.

Salaire

Sur le plan de la rémunération, un Vice President en banque privée perçoit un salaire fixe nettement supérieur, reflet de ses responsabilités commerciales accrues et de son autonomie dans la gestion de la relation client. En Belgique, le salaire brut annuel se situe généralement entre 110 000 et 150 000 euros, avec un bonus variable de 20 à 40 %, en fonction du volume d’actifs sous gestion, du développement commercial et de la fidélisation de la clientèle. La total compensation annuelle s’élève ainsi entre 130 000 et 210 000 euros, selon les résultats et la politique de bonus de la banque.

Au Luxembourg, les rémunérations sont encore plus compétitives. Un Vice President y gagne en moyenne entre 130 000 et 180 000 euros brut par an, avec un bonus compris entre 30 et 50 %, voire plus dans certaines institutions internationales très performantes. Cela porte la total compensation entre 170 000 et 270 000 euros, toujours en fonction du positionnement commercial et des objectifs atteints.

Director / Senior Relationship Manager

Le Director gère un portefeuille important ou complexe, souvent supérieur à 150 millions d’euros, composé de clients très fortunés ou de grandes familles entrepreneuriales. Il joue un rôle de leader commercial au sein de l’équipe, encadre parfois plusieurs profils juniors, et peut devenir référent sur un secteur ou une zone géographique. Son travail se concentre sur la stratégie de croissance, la fidélisation, le développement de la part de portefeuille, et la structuration de solutions sur mesure. Il intervient aussi dans le recrutement, la formation, le mentoring et la définition des orientations commerciales de la banque. Ce poste s’atteint généralement après une dizaine d’années d’expérience.

Salaire

Sur le plan de la rémunération, le poste de Director en banque privée marque une étape stratégique, avec une responsabilité directe sur un portefeuille important, des objectifs commerciaux ambitieux, et souvent l’encadrement d’une équipe d’Associates ou de Vice Presidents. En Belgique, le salaire fixe annuel brut pour un Director se situe généralement entre 140 000 et 200 000 euros, selon l’expérience, la taille du portefeuille et le type d’établissement (banque locale ou groupe international). Le bonus variable peut représenter 30 à 60 % du fixe, ce qui porte la rémunération totale entre 180 000 et 320 000 euros par an.

Au Luxembourg, les niveaux sont encore plus élevés en raison de la concurrence accrue entre banques et de la sophistication des clients. Un Director y perçoit un salaire brut annuel situé entre 160 000 et 230 000 euros, avec des bonus pouvant atteindre 50 à 80 %, surtout dans les banques internationales bien établies ou les bureaux servant une clientèle UHNWI. La total compensation se situe ainsi entre 230 000 et 400 000 euros, avec des écarts importants selon la performance commerciale, le niveau de séniorité dans le grade et le positionnement du bureau.

Managing Director

Le poste de Managing Director représente le sommet de la hiérarchie en front-office au sein d’une banque privée. Il occupe les plus hautes responsabilités de la banque privée : il gère généralement une clientèle ultra-fortunée (UHNWI), supervise plusieurs banquiers plus juniors, et peut diriger une équipe de plusieurs dizaines de collaborateurs. Il définit la stratégie commerciale par segment ou région, pilote les résultats d’un périmètre ou d’une ligne métier entière, et intervient dans la définition des politiques commerciales, les recrutements stratégiques, la gestion des risques et le respect réglementaire. Le MD joue aussi un rôle d’ambassadeur de marque, représentant la banque dans des événements de haut niveau et construisant des relations avec les clients les plus stratégiques et sophistiqués. Ce niveau n’est atteint qu’après une quinzaine d’années d’expérience et une performance commerciale soutenue.

Salaire

En Belgique, un Managing Director perçoit un salaire fixe brut annuel compris entre 200 000 et 300 000 euros, auquel s’ajoute un bonus variable très conséquent, généralement situé entre 50 et 100 % du fixe, voire plus selon la performance commerciale, les résultats de l’équipe et la politique de la banque. La total compensation se situe ainsi entre 300 000 et 600 000 euros, voire davantage dans certaines années exceptionnelles ou dans les groupes internationaux les plus généreux.

Au Luxembourg, où les portefeuilles gérés sont souvent plus importants et où le marché UHNWI est mieux développé, les niveaux de rémunération dépassent généralement ceux de la Belgique. Le salaire fixe s’étend de 250 000 à 350 000 euros, avec des bonus de 75 à 125 % voire plus, ce qui porte la rémunération totale annuelle entre 450 000 et 800 000 euros, parfois au-delà dans les cas les plus compétitifs.

À ce niveau, la performance commerciale, la fidélisation client, la réputation personnelle et la capacité à attirer de nouveaux actifs (net new money) sont des leviers essentiels de rémunération et d’évolution.

Enfin, les avantages annexes sont généralement généreux : voiture de société haut de gamme, assurance hospitalisation étendue, assurance groupe, carte de crédit professionnelle, smartphone, laptop, budget vestimentaire, accès à des clubs privés ou événements d’image. La dimension relationnelle du métier implique aussi une forte représentativité, et les banques investissent dans les conditions de travail et les dispositifs de reconnaissance de leurs équipes seniors.

La rémunération en banque privée reflète ainsi un subtil équilibre entre expertise technique, qualité relationnelle et capacité commerciale. Plus que dans d’autres branches bancaires, elle récompense la fidélisation sur le long terme, l’excellence du conseil et la capacité à bâtir des relations de confiance avec une clientèle exigeante et sophistiquée.

Salaires

Le Lifestyle en Private Banking

Travailler en private banking en tant qu’analyst, c’est entrer dans un environnement structuré, rigoureux et tourné vers la relation client haut de gamme, mais avec une intensité et un rythme de travail plus équilibrés que ceux de l’investment banker. La journée est rythmée par la gestion proactive des clients existants, la préparation d’opportunités d’investissement et la coordination avec les fonctions internes.

Phase de support et d’analyse

Dans une banque privée, une large partie du travail repose sur une phase d’analyse en amont, indispensable pour offrir un conseil réellement personnalisé. Avant tout échange avec le client, le duo Relationship Manager et Investment Advisor s’appuie sur une série de travaux préparatoires qui permettent de structurer le dialogue et de formuler des propositions pertinentes.

Chaque matin, l’équipe analyse l’évolution des marchés, la performance des portefeuilles, les mouvements récents et les échéances à venir. Cette revue quotidienne permet d’identifier les comptes en sous-performance, les opportunités d’arbitrage ou de rebalancement, les produits arrivant à maturité ou les zones de risque.

Sur cette base, l’Investment Advisor élabore des propositions d’allocation sur mesure, intégrant les contraintes du client, son appétence au risque, ses objectifs patrimoniaux ou encore sa situation fiscale. Les solutions peuvent inclure des produits classiques comme des fonds, actions, obligations, mais aussi des instruments sophistiqués tels que les structurés, le private equity ou les hedge funds en fonction du profil.

Le Relationship Manager, quant à lui, prépare le contact avec le client par appels, points réguliers ou réunions. Il utilise les analyses produites pour nourrir la discussion, actualiser la stratégie ou répondre à une demande spécifique. Les supports construits en interne comme les revues de portefeuille, fiches produit ou pitchs d’investissement sont essentiels pour maintenir une relation proactive, argumentée et à forte valeur ajoutée.

Cette phase d’analyse, bien que peu visible, est cruciale. Elle garantit la pertinence du conseil délivré, renforce la crédibilité de l’équipe et permet d’anticiper les besoins du client plutôt que d’y réagir passivement.

Exécution, coordination et conformité

Une composante clé du métier en banque privée consiste à mettre en œuvre de manière fluide et sécurisée les décisions prises avec le client. Lorsqu’un client valide une recommandation d’investissement, les équipes de front office doivent coordonner rapidement l’exécution de l’ordre avec les desks concernés, souvent situés dans un autre pays ou fuseau horaire. Cela implique de transmettre les instructions au desk de trading, de s’assurer que les lignes sont correctement allouées dans le portefeuille, de contrôler l’enregistrement des opérations dans le CRM, et de vérifier que les limites de risque ou les restrictions internes sont respectées.

Par exemple, lorsqu’un client institutionnel valide une allocation de 5 millions d’euros dans un panier de produits structurés liés aux marchés émergents, l’équipe devra coordonner la création du produit avec la structuration, s’assurer que la documentation est bien en ordre, et organiser le passage d’ordre avant la clôture du marché. En parallèle, il faudra vérifier que cette allocation respecte bien les critères définis dans le mandat de gestion, notamment en matière de diversification et de profil de risque. Toute anomalie ou retard pourrait générer un défaut de conformité ou une perte de confiance du client.

L’autre volet essentiel est l’onboarding de nouveaux clients, étape incontournable dans tout début de relation bancaire. Il ne s’agit pas simplement de collecter les documents d’identité. Il faut remplir des formulaires complexes, vérifier l’origine des fonds, établir un profil de risque détaillé, et faire valider l’ensemble par la compliance. Dans le cadre d’un client domicilié hors Union européenne, cette procédure devient encore plus sensible : il faudra parfois solliciter des traductions certifiées, interagir avec des experts fiscaux internationaux, ou appliquer des réglementations spécifiques comme la directive européenne DAC6 ou les normes FATCA si le client est américain.

Enfin, dans les situations patrimoniales plus complexes, les équipes peuvent être sollicitées pour produire des analyses plus poussées en collaboration avec les wealth planners ou les fiscalistes. Par exemple, pour un client entrepreneur souhaitant transmettre son entreprise à ses enfants tout en optimisant sa fiscalité, l’équipe peut être amenée à modéliser différents scénarios : donation via holding, démembrement de propriété, mise en place d’une fondation familiale. Chacune de ces options devra être évaluée en tenant compte des règles belges, luxembourgeoises ou néerlandaises si le client est actif dans le Benelux. Ces simulations sont ensuite intégrées dans une proposition globale, à la fois compréhensible pour le client et validée par les juristes et fiscalistes internes.

Horaires

Les journées d’un analyste en private banking sont relativement stables et prévisibles par rapport au rythme effréné de l’investment banking. En général, la journée commence entre 8h30 et 9h, avec une première revue des marchés, des portefeuilles clients et des actualités susceptibles d’avoir un impact sur l’allocation d’actifs. Cette première heure est souvent dédiée à la préparation des rendez-vous du jour et à la mise à jour des outils de suivi tels que le reporting, les alertes de variation ou les échéances de produits.

La journée se poursuit avec l’analyse de portefeuilles, la rédaction de notes internes ou la préparation de supports destinés aux Relationship Managers ou aux Investment Advisors. L’analyst participe aussi à des points réguliers avec d’autres membres de l’équipe comme les conseillers en investissement, les juristes, les experts crédit ou la compliance pour coordonner les dossiers clients en cours. Il peut également assister à des réunions internes telles que les comités d’investissement, les sessions de formation ou les mises à jour réglementaires.

En moyenne, la journée se termine entre 18h30 et 19h. Cependant, lors de certaines périodes clés comme en amont d’un rendez-vous stratégique avec un client, à l’approche des comités d’allocation ou durant les phases de reporting trimestriel, l’analyst peut être amené à prolonger sa journée jusqu’à 20h ou 21h. Ces pics restent néanmoins ponctuels et prévisibles, ce qui rend la gestion du temps bien plus saine que dans d’autres segments de la finance.

On peut ainsi estimer une charge de travail entre 45 et 55 heures par semaine, parfois un peu plus dans les banques internationales les plus exigeantes ou en période de forte activité commerciale, mais on arrive jamais aux 80 de moyenne comme en investment banking. Ce rythme soutenu mais raisonnable permet non seulement d’apprendre en profondeur, mais aussi de développer une réelle compréhension du client, de ses objectifs patrimoniaux, de son environnement fiscal et familial.

Contrairement à l’IB où les tâches sont souvent exécutées dans l’urgence, le private banking offre un temps d’analyse plus long, propice à la réflexion stratégique, à la personnalisation des solutions et à la collaboration interdisciplinaire. Cela favorise un développement professionnel plus équilibré, fondé à la fois sur l’excellence technique, la finesse relationnelle et la coordination avec l’ensemble des fonctions de la banque.

Connaissances et compétences clés en banque privée

Exercer en banque privée implique bien plus que la gestion de produits financiers. C’est un métier d’expertise, de relation humaine et de conseil stratégique, qui repose sur un socle de compétences pluridisciplinaires. Pour accompagner des clients fortunés, souvent très exigeants et très informés, le banquier privé doit faire preuve d’un niveau de maîtrise technique élevé, allié à une capacité d’écoute et d’adaptation hors norme.

Connaissances financières

En private banking, il est essentiel de maîtriser les fondamentaux de la finance pour construire des solutions d’investissement adaptées à chaque client. Le banquier doit comprendre le fonctionnement des marchés, les principales classes d’actifs et les indicateurs économiques, afin de positionner les portefeuilles dans un contexte global.

L’allocation d’actifs repose sur la capacité à équilibrer risque, rendement et horizon de placement. Il faut savoir diversifier entre zones géographiques, secteurs et produits, tout en tenant compte du profil du client. La connaissance des instruments comme les fonds, les produits structurés, le private equity ou les contrats d’assurance-vie est indispensable pour proposer des solutions sur mesure.

Enfin, analyser la performance d’un portefeuille, détecter les déséquilibres et proposer des ajustements fait partie du quotidien. Plus qu’une expertise technique, c’est la capacité à traduire cette complexité en conseils clairs et personnalisés qui fait la valeur du banquier privé.

Connaissances patrimoniales et juridiques

En private banking, les connaissances patrimoniales et juridiques sont essentielles pour accompagner les clients dans la structuration et la transmission de leur fortune. Le banquier doit comprendre les grands principes fiscaux qui encadrent les revenus mobiliers, les donations et les successions, avec une attention particulière aux spécificités locales comme la fiscalité belge ou luxembourgeoise, mais aussi aux enjeux transfrontaliers dans le cas de clients internationaux.

Il est également crucial de maîtriser les différents outils de structuration patrimoniale. Cela inclut l’usage de sociétés de gestion familiale, de fondations, de contrats d’assurance-vie ou encore de trusts, chacun répondant à des objectifs distincts en matière de protection, d’optimisation ou de confidentialité. Le banquier doit savoir quand recommander tel ou tel véhicule, et comment les articuler dans une stratégie cohérente.

Enfin, les problématiques liées à la transmission occupent une place centrale dans la relation client. Savoir anticiper les impacts fiscaux d’une donation, organiser une succession dans un cadre familial complexe, gérer des situations de démembrement de propriété ou d’usufruit nécessite une connaissance technique approfondie, mais aussi une grande sensibilité humaine. C’est cette double compétence qui permet d’accompagner les clients dans les décisions les plus structurantes de leur vie patrimoniale.

Connaissances réglementaires

Les connaissances réglementaires sont un pilier fondamental du métier en private banking. Le banquier évolue dans un environnement strictement encadré, où chaque interaction avec un client doit respecter des obligations légales précises. La maîtrise des processus de conformité est donc indispensable, notamment en ce qui concerne l’entrée en relation. Lorsqu’un nouveau client rejoint la banque, il faut vérifier l’origine de ses fonds, collecter des documents justificatifs, évaluer son profil de risque et s’assurer de sa transparence fiscale. Ce processus de KYC, ou Know Your Customer, est étroitement lié aux règles internationales de lutte contre le blanchiment d’argent, comme les normes AML, mais aussi aux cadres de transparence fiscale tels que FATCA pour les États-Unis ou CRS au niveau de l’OCDE.

Le banquier doit aussi comprendre les implications de régulations européennes comme MiFID II, qui encadrent la manière dont les produits sont distribués, les frais communiqués, ou encore la protection des investisseurs. À cela s’ajoute la connaissance des cadres légaux locaux, car une stratégie patrimoniale ou un montage juridique peut être autorisé dans une juridiction mais interdit dans une autre. Savoir naviguer entre ces différentes normes permet de proposer des solutions pertinentes tout en assurant la sécurité juridique de la relation. Cette rigueur réglementaire est non seulement une exigence opérationnelle mais aussi un gage de confiance aux yeux des clients les plus sensibles à la réputation de leur banque.

Connaissances commerciales et relationnelles

Les compétences commerciales et relationnelles sont au cœur du métier de banquier privé. Au-delà de la technique, c’est la capacité à instaurer une relation de confiance durable avec des clients exigeants qui fait la différence. Cela suppose une vraie maîtrise des techniques de vente et de négociation, mais toujours avec finesse. Il ne s’agit pas de vendre un produit, mais de détecter des besoins parfois implicites, de comprendre les enjeux personnels ou familiaux du client, et de proposer des solutions réellement adaptées à son profil patrimonial. L’écoute active, la reformulation, la capacité à poser les bonnes questions sont essentielles pour cerner les attentes profondes et orienter les recommandations.

À cela s’ajoute une compréhension fine de la psychologie client. Travailler avec des individus fortunés demande un niveau d’empathie élevé, un sens aigu du service et une excellente gestion des émotions. Il faut savoir gérer les moments de tension, répondre avec tact à une critique, rassurer dans les périodes de volatilité, ou encore accompagner un client dans des décisions complexes ou sensibles, comme une succession ou une séparation. Enfin, la qualité de la communication est primordiale, aussi bien à l’oral lors des rendez-vous qu’à l’écrit dans la rédaction de notes, de synthèses ou de propositions. Être clair, structuré et convaincant dans son discours renforce la crédibilité du banquier et la fidélisation de sa clientèle.

Outils et technologies

La maîtrise des outils technologiques est indispensable pour évoluer efficacement en banque privée. Excel reste l’instrument central du quotidien, bien au-delà de son usage basique. Il permet de construire des simulations de portefeuille, d’analyser des flux de trésorerie, de suivre la performance et d’adapter les allocations en fonction des objectifs du client. Ces analyses doivent être précises, rapides à actualiser et suffisamment visuelles pour être communiquées de manière claire.

Les plateformes CRM comme Salesforce ou Avaloq jouent un rôle clé dans la gestion de la relation client. Elles centralisent les données personnelles, les interactions passées, les besoins exprimés et les recommandations formulées, facilitant ainsi un suivi personnalisé et conforme aux exigences réglementaires. Savoir utiliser ces systèmes permet de gagner en réactivité, de respecter les processus internes et de fluidifier la collaboration entre les équipes.

Enfin, les outils d’analyse de marché comme Bloomberg, Morningstar, MSCI ou FactSet permettent d’évaluer en temps réel les tendances, de comparer des produits, d’accéder à des données financières détaillées ou de produire des documents d’analyse solides. Être à l’aise avec ces plateformes renforce l’autonomie de travail et la capacité à argumenter des choix d’investissement de manière rigoureuse et crédible.

Pour vous aider à mieux cerner les attentes techniques liées au métier, un document en fin de guide récapitule les principaux outils, concepts et compétences à maîtriser avant d’intégrer une banque privée. Ce référentiel est un bon point de départ pour toute préparation sérieuse à ce secteur.

Comment entrer en banque privée

Entrer en banque privée en Belgique repose sur une combinaison de formation académique, d’expériences pratiques et de qualités humaines adaptées à une clientèle exigeante. Le marché belge se caractérise par un ancrage local fort, une attention marquée à la fiscalité et à la succession, ainsi qu’un lien étroit avec le tissu économique régional. Cela se reflète dans les profils recherchés, où les recruteurs attendent des candidats techniquement solides mais également capables d’interagir avec une clientèle sophistiquée dans un cadre discret et personnalisé.

La formation reste un pilier fondamental. Les banques privées valorisent les diplômés issus d’écoles de commerce ou d’universités avec une spécialisation en finance, en gestion patrimoniale ou en droit fiscal. Les masters orientés finance, banking, ingénierie patrimoniale ou assurance sont particulièrement prisés, tout comme les doubles cursus associant finance et droit. Les étudiants ayant suivi des cours en fiscalité des personnes, en planification successorale ou en droit patrimonial belge disposent d’un avantage certain, notamment pour des fonctions proches du wealth planning.

Les stages sont une porte d’entrée incontournable. Il est courant de débuter par un ou deux stages dans une division de banque privée, en gestion de fortune ou au sein d’un family office. Ces expériences permettent de développer une première familiarité avec les outils, le suivi de portefeuille, la relation client et les enjeux réglementaires. Plusieurs grandes institutions actives en Belgique, comme Degroof Petercam, BNP Paribas Fortis ou encore des groupes internationaux comme UBS et Lombard Odier, proposent des stages bien structurés, souvent débouchant sur des contrats à durée indéterminée. En comparaison avec l’investissement banking, il y a plus d’opportunités de stages localement en private banking, ce qui rend le secteur plus accessible dès les études.

Pour renforcer leur profil, certains candidats se tournent vers des certifications. En Belgique, même si elles ne sont pas obligatoires, des titres comme le CFA pour l’aspect investissement, ou le CFP pour la planification financière, peuvent jouer un rôle différenciant. Ces qualifications témoignent d’un engagement professionnel fort et d’une volonté d’exceller dans un univers concurrentiel et réglementé.

La maîtrise des langues est essentielle. Dans un pays trilingue comme la Belgique, parler couramment le français, le néerlandais et l’anglais est souvent indispensable, en particulier dans les grandes institutions actives à Bruxelles ou à Anvers. Cela permet de gérer des clients répartis sur tout le territoire, mais aussi d’interagir avec des équipes ou des clients internationaux, notamment via les hubs du Benelux.

Enfin, la posture personnelle est tout aussi cruciale que le savoir-faire technique. Les recruteurs cherchent des profils matures, stables émotionnellement, dotés d’un excellent relationnel et d’une capacité d’écoute fine. La relation client repose sur la confiance, la confidentialité et la pertinence des conseils apportés. Une bonne présentation, une communication claire, un comportement irréprochable et une attitude calme sont des qualités valorisées dès le premier entretien.

En résumé, pour intégrer la banque privée en Belgique, il faut combiner une solide formation en finance et patrimoine, une ou plusieurs expériences concrètes via des stages, un bon niveau linguistique et une intelligence relationnelle développée. Le marché est exigeant, mais les opportunités sont nombreuses pour ceux qui savent faire preuve de professionnalisme, d’humilité et de constance dans leur parcours.