Investment Banking

Introduction

L’investment banking, c’est l’une des branches les plus sélectives, intenses et stratégiques du monde de la finance. Travailler dans ce secteur, c’est plonger au cœur de l’économie réelle, sur des deals qui font la une des médias financiers, en direct avec des CEO, des CFO, et les conseils de groupes valorisés à plusieurs centaines de millions ou de milliards. C’est une carrière qui paye bien, très bien même, mais surtout qui ouvre des portes rares, dans un écosystème élitiste et globalisé.

Mais attention à ne pas se faire piéger par le mot banque. Ici, on ne parle pas de virements, de crédits ou de guichets. Rien à voir avec une banque commerciale. Une investment banking, c’est une machine de guerre dédiée à la finance transactionnelle. Son job ? Conseiller des entreprises sur des opérations majeures comme des fusions, des acquisitions, des levées de fonds, des IPO ou des émissions de dette. Ce sont des missions discrètes, mais décisives. Des mouvements de capital qui redessinent les cartes du pouvoir économique, bien loin des radars du grand public.

Prenons un exemple concret. En 2019, Saudi Aramco, géant pétrolier saoudien, lève plus de 25 milliards de dollars via une IPO historique sur le Tadawul. C’est tout simplement la plus grosse introduction en bourse jamais réalisée. Derrière ce deal titanesque, on retrouve les meilleurs du game : Goldman Sachs, J.P. Morgan, Morgan Stanley. Ce genre d’opération résume parfaitement ce qu’est l’IB aujourd’hui. Une combinaison de stratégie, d’exécution chirurgicale, et de pression maximale.

La structure

Comprendre la structure interne d’une investment bank est essentiel pour s’orienter dans ce secteur aussi complexe que compétitif.

Tout repose sur trois piliers : le back office, le middle office, et le front office. Trois mondes différents, trois ambiances, trois fonctions bien distinctes.

Le back office, c’est la partie immergée de l’iceberg. On y trouve les RH, l’IT, le juridique, la compta, les opérations, le contrôle financier. Ces équipes n’interagissent pas directement avec les clients, mais sans elles, rien ne tourne. Elles garantissent que tout ce qui se passe en front est légal, sécurisé et bien exécuté. Peu de lumière, beaucoup de responsabilité.

Le middle office, c’est la ligne de défense. Il connecte les opérations aux fonctions support. Son job ? Le risk management, la compliance, l’equity research, le suivi de la performance. Il surveille, encadre, corrige. Si le front prend trop de risques ou sort du cadre, c’est ici que ça freine.

Et puis il y a le front office, là où tout le monde veut être. C’est la vitrine de la banque, là où se génère la valeur. En face des clients, dans l’action. C’est là qu’on trouve les gros titres, les deals, les bonus à sept chiffres… mais aussi la pression, les nuits blanches et la compétition permanente.

Ce front office se divise en quatre grandes verticales :

Investment Banking Division (IBD)

Sales & Trading

Asset Management

Wealth Management

Celle qui fait le plus rêver, c’est sans doute l’Investment Banking Division. C’est elle qui gère les M&A, les IPO, les levées de fonds. Du conseil stratégique pur, au contact des top décideurs. À l’intérieur de l’IBD, on distingue deux types d’équipes. Les teams produit, spécialisées par type d’opération, et les teams sectorielles, focalisées sur un secteur d’activité précis comme la tech, la santé ou l’énergie.

C’est dans cet écosystème que tout se joue. Et plus tôt vous comprenez qui fait quoi, mieux vous saurez où vous avez envie de vous battre.

Les principales divisions de l’IBD

Mergers & Acquisitions (M&A)

S’il y a bien une division qui fait rêver dans l’univers de l’investment banking, c’est celle-ci. Le M&A, c’est le sommet de la pyramide. C’est là que se concentrent le prestige, la pression maximale, et les meilleures exit opportunities vers les postes les plus recherchés en private equity, hedge funds ou directions stratégiques de grands groupes. Mais on reparlera de ça plus tard. Pour l’instant, restons focus sur ce qui fait du M&A une discipline à part.

Rôle

Il accompagne les entreprises dans les moments les plus importants. Quand une société décide d’en racheter une autre, ou quand deux géants fusionnent pour créer un leader mondial, ce sont les équipes M&A qui prennent les commandes. Ces opérations sont souvent initiées tout en haut de la hiérarchie, par le CEO ou directement par le board. Et elles peuvent changer à jamais le destin d’une entreprise.

Vous vous demandez à quoi ressemble ce genre de mission dans la réalité ? Imaginez une équipe de banquiers qui passe des semaines à analyser une cible, modéliser les impacts financiers, anticiper les synergies possibles, convaincre les actionnaires, gérer les egos, les clauses juridiques, les appels à toute heure, les délais réglementaires, tout ça dans une tension maximale. Bienvenue dans le vrai M&A.

Ce n’est pas juste de l’analyse Excel, c’est un art de l’exécution stratégique. Il faut à la fois comprendre la vision du client, piloter les discussions avec les avocats, les auditeurs, les fiscalistes, les fonds… et ne jamais perdre de vue la finalité : faire closer le deal. À ce niveau-là, un banquier M&A devient un chef d’orchestre, un coordinateur de haut vol, capable de mobiliser d’autres divisions comme le Debt Advisory, le Leveraged Finance, ou le Restructuring, et de tenir la barre tout au long du processus.

Exemple

Prenez un deal emblématique. Microsoft rachète Activision Blizzard pour 69 milliards de dollars. Une opération annoncée en janvier 2022, finalisée en octobre 2023, après presque deux ans de négociations, d’examens antitrust et d’obstacles réglementaires sur plusieurs continents. Une transaction titanesque. La plus grosse jamais réalisée par Microsoft. Et l’une des plus grandes de l’histoire tech.

Qui était derrière ? Goldman Sachs et Allen & Co, comme financial advisors de Microsoft. Leur rôle ? Gérer les négociations, structurer l’offre, naviguer les enjeux juridiques, construire une stratégie de communication efficace, et assurer une relation fluide avec les actionnaires tout au long du processus. Ce n’est pas juste du support. Ce sont eux qui rendent le deal possible.

Alors oui, c’est intense. Oui, c’est compétitif. Mais c’est aussi l’endroit où l’on apprend à exécuter des deals qui font l’histoire. Et c’est précisément pour cela que le M&A reste, pour beaucoup, le graal de l’investment banking.

Equity Capital Markets (ECM)

On parle souvent du M&A comme de la star de l’investment banking. Mais si vous êtes fasciné par les marchés boursiers, la finance en temps réel et les deals ultravisibles, alors l’Equity Capital Markets, ou ECM, mérite clairement votre attention.

L’ECM, c’est la division qui permet à une entreprise de lever des fonds en vendant des actions. C’est elle qui orchestre les IPO, les augmentations de capital, les placements privés ou les émissions d’actions préférentielles. Concrètement, elle agit comme un pont entre les entreprises qui cherchent à financer leur croissance, et les investisseurs institutionnels prêts à mettre de l’argent sur la table. Ce rôle d’intermédiaire, c’est bien plus qu’un passage obligé, c’est un véritable jeu d’équilibriste entre stratégie, marché et narration.

Services offerts dans la section de ECM :

Initial Public Offerings (IPO) lorsqu’une entreprise entre en bourse pour la première fois

Augmentations de capital

pour renforcer les fonds propres ou financer une expansion

Offres secondaires

pour permettre à des actionnaires historiques (fondateurs, fonds VC, etc.) de céder des titres

Accelerated bookbuildings (ABB)

pour des opérations rapides sur un public restreint

Processus

Avant qu’une entreprise n’entre en bourse, rien n’est laissé au hasard. Les équipes ECM bossent en amont avec le top management pour définir tous les paramètres critiques de l’opération : combien d’actions mettre sur le marché, à quel prix, quand lancer l’opération, quelle histoire raconter aux investisseurs. Car oui, lever de l’argent, c’est aussi raconter une histoire crédible et intéressante. Et cette histoire doit être alignée avec le contexte du moment, la dynamique sectorielle, la santé financière de la boîte et l’appétit du marché.

Une fois le plan défini, le vrai travail commence. Pricing, rédaction du prospectus, coordination avec les avocats, organisation du roadshow, évaluation de l’intérêt des investisseurs, dialogue avec les régulateurs. L’équipe ECM est partout. C’est elle qui pilote le deal au millimètre près, en assurant que toutes les parties soient jusqu’au jour J.

Un exemple marquant c’est L’IPO de Rivian en 2021. Cette start-up américaine dans les véhicules électriques a levé plus de 12 milliards de dollars. Une des plus grosses introductions boursières de la décennie. Derrière, Morgan Stanley à la manœuvre. Une opération qui a demandé une préparation chirurgicale, une narration convaincante autour de la transition énergétique, et une exécution parfaite dans un marché ultra-sensible aux valeurs tech. Ce genre de deal montre à quel point l’ECM, c’est du storytelling stratégique, combiné à une maîtrise technique totale.

Pourquoi ça vaut le coup

Travailler en ECM, c’est se retrouver à la croisée des chemins entre corporate finance, marchés boursiers et communication. C’est un environnement rapide, exigeant, mais où chaque opération est visible, médiatisée, commentée. Vous parlez à des CEOs, vous échangez avec des fonds, vous sentez les mouvements du marché en temps réel. Et surtout, vous comprenez comment on valorise une entreprise dans le regard des investisseurs.

C’est aussi une division qui attire ceux qui aiment les chiffres, mais pas dans leur coin. Il faut une rigueur analytique sérieuse, un bon flair pour les marchés, et un vrai sens relationnel. Vous serez en contact permanent avec des clients, des avocats, des asset managers, parfois même avec les régulateurs. Autant dire que le soft power compte autant que les modèles Excel.

Le lifestyle ECM

Côté rythme, l’ECM est plus vivable que le M&A, même si les semaines de deal peuvent être sportives. Les journées commencent tôt, souvent vers 8h pour suivre l’ouverture des marchés, et se terminent entre 19h et 20h. Sauf cas exceptionnel, les week-ends restent libres, et la culture est globalement plus stable. C’est un bon compromis si vous cherchez à combiner l’intensité des deals, l’exposition aux marchés, et une vie perso encore tenable.

En clair, ECM, c’est l’endroit rêvé pour comprendre les logiques de valorisation, les dynamiques de marché, et l’art de vendre une boîte à grande échelle. Et si vous êtes à l’aise avec les chiffres et avec les gens, vous allez vite comprendre que cette division est un tremplin en or, que ce soit vers le corporate development, le private equity, ou même la direction financière d’une boîte cotée.

Debt Capital Markets (DCM)

Dans une banque d’investissement, la division Debt Capital Markets, ou DCM, s’occupe d’un sujet simple à résumer mais complexe à maîtriser : aider les entreprises à se financer par la dette. Là où les équipes ECM vendent des actions, DCM structure des emprunts. L’objectif est toujours le même : lever des capitaux sur les marchés, mais sans céder de parts de capital.

Concrètement, les banquiers DCM accompagnent les clients dans l’émission de produits comme des obligations classiques, des convertibles, des titres hybrides ou encore des placements privés. Leur job consiste à construire une stratégie de financement sur mesure, en jouant sur plusieurs leviers à la fois : coût du capital, flexibilité de remboursement, rating crédit, conditions de marché, objectifs ESG.

Sur le terrain, tout se joue dans l’exécution. Les équipes DCM coordonnent les échanges entre les trésoriers du client, les agences de notation, les avocats et les investisseurs institutionnels. Elles analysent les marchés obligataires en temps réel, rédigent les termsheets, pilotent les roadshows, valident le pricing et veillent à ce que l’opération sorte au bon moment.

C’est un rôle hybride, entre technique financière, relation client et compréhension macro du marché. Une bonne émission DCM, c’est celle qui combine logique stratégique, optimisation financière et exécution parfaite.

Processus DCM

Travailler en DCM, c’est évoluer au croisement de la technique et de la stratégie. Votre rôle commence bien avant l’émission elle-même. Il faut d’abord comprendre la situation financière de l’entreprise, analyser la conjoncture macro, scruter les conditions de marché en temps réel, puis recommander une structure optimale. Type d’obligation, maturité, devise, clauses de remboursement anticipé, tout est à calibrer au millimètre.

Une fois le deal structuré, place à l’exécution. Vous coordonnez la syndication, c’est-à-dire la répartition du deal entre les banques partenaires, vous organisez les roadshows pour présenter l’opération aux investisseurs, vous négociez les termes de l’émission, vous ajustez le pricing en fonction de la demande et vous assurez que tout se déroule jusqu’au settlement final. Pas de place pour l’impro.

Exemple

Prenez Apple en 2023. L’entreprise a levé 5 milliards de dollars en plusieurs tranches obligataires. Grâce à son rating AAA, elle a obtenu des conditions ultra favorables malgré un contexte de taux tendu. Derrière cette réussite, les équipes de Goldman Sachs et Bank of America ont piloté l’opération de bout en bout. Conseil stratégique sur la taille et la maturité des tranches, communication avec les agences de notation, gestion du calendrier et coordination mondiale avec les investisseurs.

Pourquoi choisir DCM

Ce rôle exige une rigueur analytique sans faille et une vraie culture financière. Il faut être à l’aise avec la modélisation, les indicateurs macro, la lecture des marchés obligataires. C’est une excellente porte d’entrée pour celles et ceux qui visent à terme des postes en trésorerie, en structuration de capital ou en direction financière.

L’intensité y est réelle, mais souvent plus soutenable qu’en M&A. Vous travaillez sur des opérations complexes, vous interagissez avec les CFO et les trésoriers de grands groupes, mais vous gardez un rythme qui laisse de l’espace pour apprendre et progresser. DCM reste l’une des meilleures écoles pour allier technicité, exposition client et équilibre de vie dès les premières années.

Leveraged Finance (LeverFin)

Quand on parle de Leveraged Finance, on parle de la mécanique même du rachat d’entreprise sous effet de levier. C’est simple sur le papier : racheter une entreprise en mettant le moins de capital possible, et financer le reste avec de la dette. Le but ? Maximiser le retour sur investissement. Le risque ? C’est la société rachetée qui portera le poids de cette dette. Bienvenue dans l’univers du LBO.

Votre rôle dans l’arène

Dans ce genre d’opérations, tout commence bien avant la signature du deal. En LeverFin, vous intervenez dès le début pour bâtir une structure de financement qui tienne la route. Il faut estimer la capacité de l’entreprise ciblée à générer du cash pour couvrir les intérêts, rembourser la dette et rassurer les prêteurs. Vous jonglez avec plusieurs briques de financement : dette senior, mezzanine, unitranche, high yield ou encore dette subordonnée. À vous de composer le bon mix.

Mais vous n’êtes pas seul. Vous collaborez avec les équipes M&A qui pilotent le deal, les banquiers DCM qui placent la dette sur les marchés, et surtout les prêteurs eux-mêmes. Banques commerciales, fonds de dette privée, hedge funds spécialisés… c’est tout un écosystème que vous devez convaincre.

Exemple

Prenez l’acquisition de Twitter par Elon Musk. Montant du rachat : 44 milliards de dollars. Pour monter l’opération, il a levé 13 milliards de dette auprès de géants comme Morgan Stanley, Barclays ou BofA. Le reste ? Apport personnel et fonds de partenaires. Classique LBO. La dette a été adossée aux actifs de Twitter, et la société s’est retrouvée à porter ce fardeau financier. Voilà un exemple clair et parlant de Leveraged Finance à l’échelle XXL.

Une école de rigueur et d’expertise

Ce métier demande un niveau d’exigence élevé. Il faut savoir modéliser vite et bien, comprendre les logiques de crédit, lire entre les lignes des covenants, capter le pouls du marché, et surtout sentir les attentes des investisseurs. Si vous ambitionnez de rejoindre un hedge fund ou un fond de private equity, c’est l’endroit parfait pour apprendre les vraies règles du jeu.

Rythme

Contrairement à ce que l’on imagine souvent, LeverFin offre un bon équilibre. Les journées tournent autour de 9h30 à 20h30 en rythme normal. Les pointes jusqu’à minuit arrivent, surtout en phase de closing, mais les week-ends restent globalement préservés. On est loin du chaos permanent du M&A. Vous restez exposé à des transactions complexes, vous progressez vite, sans sacrifier totalement votre vie perso.

Restructuring

Il y a des moments où les entreprises vacillent. Trop de dettes, plus assez de cash, rentabilité qui fond, secteur en crise ou virage stratégique mal géré. Quand ça chauffe vraiment, la division Restructuring entre en scène. Son rôle ? Empêcher le crash total, remettre de l’ordre dans le chaos, et aider la boîte à se réinventer financièrement. Vous intervenez quand le sol tremble, quand plus personne n’a de solution. C’est là que ça devient intéressant.

Votre mission

En restructuring, vous conseillez soit l’entreprise elle-même, c’est ce qu’on appelle un mandat debtor side, soit les créanciers, comme les banques ou les fonds de dette, on parle alors de mandat creditor side. Dans les deux cas, vous êtes là pour trouver un compromis entre des intérêts souvent opposés. Vous renégociez la dette, restructurez le capital, organisez des ventes d’actifs, ou cherchez des financements de dernière chance.

Il faut aimer la complexité. Vous modélisez des cash-flows tendus, imaginez des scénarios de survie, vous pliez les bilans dans tous les sens. Et tout ça en gardant un œil sur la loi, car les processus juridiques sont omniprésents. Mais ce qui fait la vraie différence ici, c’est votre capacité à négocier. Parce qu’en face, il y a toujours une autre partie, et elle veut le maximum.

Exemple

Prenez Hertz en 2020. L’effondrement du secteur du voyage durant le covid a envoyé la boîte dans le mur. Résultat : plus de 19 milliards de dettes à gérer, une activité à l’arrêt, et une situation de quasi-faillite. C’est Moelis & Company qui est appelée pour reprendre les rênes côté restructuring. Résultat : en moins d’un an, Hertz sort la tête de l’eau, assainit ses finances et repart avec un business model refondu. Voilà ce qu’un bon restructuring peut changer.

Rythme

Les horaires dépendent de la température du dossier. En période de crise, c’est intense. Vous pouvez enchaîner les journées de 9h à 2h du matin, week-ends inclus, pour finaliser des plans de restructuration ou mener des négotiations tendues. Mais dès que la pression redescend, le travail devient plus calme, plus stratégique. Vous bossez sur des diagnostics, des analyses juridiques, des due diligences, en lien avec des avocats, des administrateurs ou des fonds spécialisés dans les situations distress. C’est un rythme en vagues, parfois tranquille, parfois brutal.

Pourquoi le choisir?

Parce que vous aimez les dossiers sensibles. Parce que vous voulez comprendre ce qu’est une entreprise quand elle est dos au mur. Parce que vous aimez manier la finance, le droit et l’art de la persuasion. Le restructuring est une voie intense, parfois dure émotionnellement, mais incroyablement formatrice. C’est là qu’on apprend à gérer le réel, à affronter les conflits, à trouver des issues là où tout semble bloqué.

Typologie des banques

Bulge Brackets et Elite Boutiques

Avant même de parler des titres ou des niveaux de séniorité, il faut déjà comprendre le terrain de jeu. Le monde de l’investment banking est vaste, et toutes les banques ne se ressemblent pas. Certaines sont des géants mondiaux, d’autres des boutiques ultra-pointues. Et selon le type d’institution que vous intégrez, l’expérience sera radicalement différente : pas les mêmes clients, pas les mêmes deals, pas la même pression, pas les mêmes perspectives. Comprendre cette cartographie, c’est essentiel pour faire les bons choix, poser les bonnes questions… et éviter de vous retrouver au mauvais endroit pour les mauvaises raisons.

Bulge Brackets

Quand on parle des “grands” en finance, c’est simple, les Bulge Brackets arrivent direct en haut de la liste. Ce sont les titans de Wall Street et de la City, les banques qui gèrent les deals les plus massifs, qui conseillent les multinationales sur des fusions à plusieurs milliards, et qui sont actives sur tous les continents, tous les marchés, toutes les devises. Elles incarnent l’investment banking dans sa version la plus globale, la plus ambitieuse, et souvent la plus intense. Travailler dans une Bulge Bracket, c’est évoluer dans une machine bien huilée, où chaque bureau est une antenne d’un réseau planétaire, où les deadlines tombent 24h/24 et où les opportunités sont aussi grandes que les exigences.

En termes de hiérarchie, on classe souvent les Bulge Brackets en tiers de prestige.

Le Tier 1 considérées comme les plus sélectives, les plus influentes et aussi celles qui payent le plus. Une triade à part entièr.

Goldman Sachs

Morgan Stanley

JP Morgan

Le Tier 2 regroupe des banques toujours de premier plan mais légèrement en retrait en termes de prestige ou de positionnement stratégique.

Bank of America (BofA)

Citi

UBS

Barclays

Deutsche bank

HSBC

BNP Paribas

Le Tier 3 regroupe les autres bulge brackets solides mais moins dominantes, ainsi que les banques de taille moyenne, souvent appelées middle market. À cela s’ajoutent les petites boutiques, qui complètent le paysage avec des volumes de transactions plus modestes, mais une formation souvent très opérationnelle.

Crédit Agricole

Nomura

Berenberg Bank

Mediobanca

Lincoln International

Houlihan Lokey

Raymond James

Harris Williams

William Blair

Lincoln International

Stephens

Elite Boutiques

À côté des Bulge Brackets se trouvent les Elite Boutiques, des institutions plus petites mais extrêmement spécialisées, qui se concentrent exclusivement sur l’advisory stratégique, notamment le M&A et les opérations de restructuring. Contrairement aux bulge brackets, elles ne disposent pas de bilan propre et ne participent donc pas au financement des opérations. Cela leur permet de garantir une indépendance totale vis-à-vis des conflits d’intérêts.

Parmi les plus prestigieuses EB figurent

Evercore

Lazard

Rothschild & Co

Centerview

Qatalyst

PJT

Perella Weinberg

Greenhill

Jefferies

William Blair.

Les Elite Boutiques, c’est un tout autre game. Elles offrent un environnement plus entrepreneurial, une hiérarchie moins rigide, et surtout une exposition directe aux clients dès les premières années. On vous fait confiance très tôt, et ça se sent. Dans certains cas, la rémunération y dépasse même celle des Bulge Brackets, notamment quand il s’agit de transactions ultra-spécialisées ou de deals à haute valeur ajoutée.

Ce qui surprend souvent, c’est qu’elles bossent sur des deals aussi gros que les Bulge Brackets. Sur certaines opérations, les deux collaborent. La Boutique prend le lead sur le conseil stratégique, pendant que la Bulge Bracket gère le financement. Et sur certains segments comme la tech ou les restructurations complexes, certaines Boutiques comme Qatalyst ou PJT sont même considérées comme plus sélectives que des Bulge Brackets tier 2.

Ces noms sont peut-être moins connus du grand public, mais dans les cercles de la haute finance, ils imposent le respect.

Au cœur de ces banques, la division qui reine c’est l’Investment Banking Division. Son organisation repose sur un double modèle. D’un côté, les équipes produit, expertes d’un type de deal. De l’autre, les équipes sectorielles, qui connaissent les enjeux d’un secteur par cœur et orientent les clients vers la bonne expertise.

Ce modèle est taillé pour la performance. Plus le deal est gros, plus la commission est élevée, souvent entre un et cinq pour cent du montant total. C’est ce qui pousse naturellement à viser les opérations les plus ambitieuses.

Dans les grands hubs comme Londres ou Paris, cette structure produit-secteur est bien rodée. Tout y est concentré, l’exécution, la stratégie, les négociations. Mais dans les bureaux secondaires, à Bruxelles, Milan ou Dublin, le rôle est plus généraliste. Les équipes y font surtout du coverage local. Leur job, c’est de construire la relation avec les clients de leur marché, de repérer les opportunités, et de faire remonter les mandats vers les sièges centraux qui prendront le relais pour l’exécution.

Alors que vous choisissiez une Bulge Bracket pour sa stature institutionnelle ou une Elite Boutique pour son agilité et son indépendance, les deux chemins mènent au sommet. Ce qui compte, c’est d’avoir la vision, l’envie, et la capacité à performer là où l’on vous donne votre chance.

Hiérarchie et Rémunération

Faire carrière en investment banking veut dire s’engager dans un rythme intense. La charge de travail est lourde, les horaires s’étirent, la pression est constante. Mais ce niveau d’exigence a un revers très clair. L’argent. Et pas qu’un peu.

Dès les premières années, votre rémunération explose les standards du marché. Vous gagnez plus que 95 % des jeunes actifs. Et dès que vous atteignez les niveaux intermédiaires, vous faites déjà partie des top earners du pays. Avant même d’avoir soufflé vos 30 ans.

Le salaire fixe est déjà élevé. Mais ce sont les bonus qui font toute la différence. Dans les bonnes années, ils peuvent doubler votre rémunération. Voire plus. C’est cette promesse-là qui attire autant de talents. Un parcours difficile, oui. Mais un reward à la hauteur.

Spring Week

Tout commence souvent avec la Spring Week, c’est le tout premier ticket pour entrer dans l’univers ultra-compétitif de l’investment banking. Organisées surtout à Londres, ces semaines de découverte sont pensées pour repérer les meilleurs talents dès les premières années d’études. Vous y enchaînez workshops, présentations métiers, études de cas, sessions de networking et parfois même des mini-cases en mode simulation réelle.

Objectif pour la banque : dénicher ceux qui feront la différence et les inviter ensuite sur une Summer Internship. C’est là que les choses sérieuses commencent.

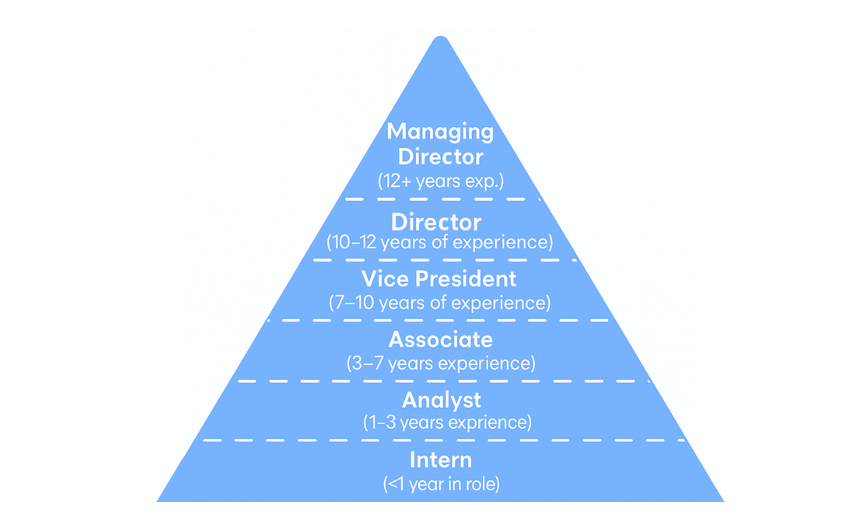

Intern

Le vrai game se joue à l’étape de la Summer Internship. C’est simple : vous entrez, vous performez, vous ressortez avec une offre en main. Le taux de conversion est clair : environ 80 % des stagiaires obtiennent un poste permanent. Mais la sélection est féroce. Prenez Goldman Sachs cette année, plus de 360 000 candidatures ont été deposé dans le monde pour seulement 2 600 places disponibles.

Ce que vous ferez

En tant qu’intern, vous n’êtes pas là pour observer depuis le banc de touche. Vous produisez de vraies analyses, vous aidez à préparer des pitchbooks, vous compilez des profils de boîte, vous faites tourner des modèles financiers, vous construisez des comps et vous soutenez les analysts et associates sur tout ce qui est opérationnel. Et même si vous n’êtes pas encore exposé au client, on attend de vous rigueur, vitesse et zéro erreur.

Les horaires sont similaires à ceux des juniors. Parfois durs, souvent intenses. Mais c’est aussi là que vous apprenez à survivre dans l’arène.

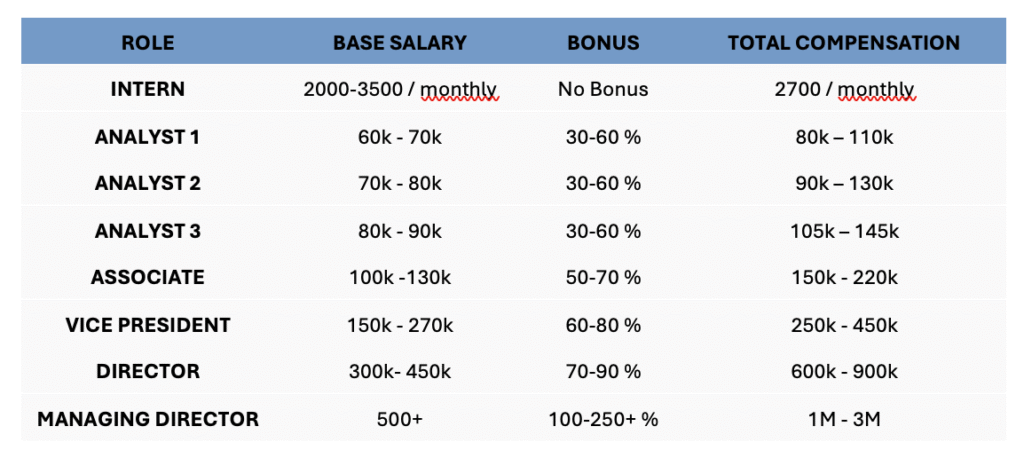

À Bruxelles comme à Londres, comptez entre 2 500 et 3 500 euros par mois. Dans les elite boutiques belges, on est souvent entre 2 000 et 3 000. Pas de bonus à ce stade, mais vous avez droit à la plupart des perks employés. Et surtout, ce stage est votre meilleure chance d’entrer dans l’investment banking. Alors pas de place pour l’impro. Vous devez arriver prêt, solide et affûté.

Analyst

C’est ici que tout commence. Le poste d’analyst est la première marche vers une carrière en investment banking. Il est accessible juste après un master en finance et une summer internship bien maîtrisé. Mais attention, à Bruxelles, la porte est étroite. Les équipes locales des bulge brackets comme des elite boutiques recrutent au compte gouttes. Quelques juniors par an, pas plus.

Dès la signature, vous pouvez recevoir un signing bonus autour de 5 000 euros. Tentant. Mais gardez en tête qu’il y a parfois des clauses de clawback. En clair, si vous partez trop vite, vous devrez le rembourser.

Rôle

Le rôle est clair. Vous êtes la base opérationnelle de la pyramide. Ce sont vos mains qui exécutent, vos slides qui pitchent, vos modèles Excel qui tournent. Présentations client, DCF, LBO, comparables, profils d’entreprise, recherches sectorielles, tout passe par vous. Vous préparez aussi les documents sensibles comme les NDA ou les CIM. Pas de place pour l’approximation. Tout doit être carré, fignolé, livré à temps.

Le rythme est brutal. Les demandes tombent à toute heure. Dernière minute. Zéro délai. Un managing director ou un client qui veut un deck pour demain matin Et vous, au bureau, encore là à minuit. Ce job vous pousse à vos limites. Il demande de la rigueur, de la vitesse, une technique béton et un mental solide.

Rémunération et structure

Le poste d’analyst est structuré sur trois ans. Analyst 1, Analyst 2 et Analyst 3. L’évolution est quasi automatique si vous tenez le rythme.

À Bruxelles, le salaire annuel brut tourne entre 60 000 et 90 000 euros. À cela s’ajoute un bonus qui peut représenter 40 à 60 pour cent de votre fixe. Parfois plus. Ce bonus dépend de vous, de votre équipe et du marché. En interne, tout le monde est classé dans un système à trois niveaux. Top bucket Middle bucket Low bucket. Les meilleurs peuvent doubler leur fixe. Les moins performants voient leur bonus fondre. Et dans certains cas, le contrat n’est pas renouvelé.

Avantages annexes

Au-delà du package financier, les analystes, comme tous les autres niveaux, bénéficient souvent d’un ensemble d’avantages en nature conçus pour alléger la charge mentale.

- Budget dîner au bureau, entre 20 et 50 €

- Prise en charge des transports tardifs (Uber ou taxi)

- Assurance santé privée et plan de pension complémentaire

- Accès à des salles de sport, événements internes ou déjeuners de networking remboursés

Ces bénéfices visent à améliorer le quotidien dans un métier intense, exigeant, et très formateur, où la compétition interne est permanente.

Associate

Devenir associate, c’est franchir une vraie étape. Ce n’est plus seulement une évolution hiérarchique, c’est un changement de posture. On n’est plus juste l’exécutant précis qu’on attendait en analyst. On devient un coordinateur, un leader opérationnel, un point de référence. La promotion arrive généralement après deux ou trois ans de grind en analyst seat. Et elle s’accompagne d’un gros coup de boost côté salaire, avec un signing bonus souvent autour de 20 000 euros.

Dans les faits, l’associate est un chef d’orchestre intermédiaire. C’est lui qui découpe le projet en morceaux, le répartit aux analysts, vérifie chaque livrable, challenge les analyses, et assure la fluidité du process de A à Z. Il commence aussi à interagir avec les clients, à comprendre leurs attentes business, à anticiper ce que le VP ou le Director vont vouloir voir. Plus qu’un exécutant, il devient force de proposition. Il apprend à poser un regard critique sur les chiffres, à détecter les incohérences, à structurer le travail en gardant toujours une vue d’ensemble.

Rémunération

En Belgique, les associates ont souvent entre 25 et 30 ans. Ils restent à ce niveau pendant trois à quatre ans avant de viser la promo VP. Le salaire brut tourne entre 100 000 et 130 000 euros, et le bonus peut aller de 50 à 70 % du fixe. Certaines banques offrent aussi des stock-options ou des RSU, pour encourager la fidélité à long terme. C’est un package solide, qui vous place déjà dans le top percentile des revenus nationaux.

Exit opportunities

L’étape associate, c’est aussi celle où le champ des possibles s’élargit. Les portes s’ouvrent vers le private equity, le venture capital, le M&A en corporate, les cabinets de conseil ou les scale-ups tech. À ce niveau, vous devenez visible. Et le réseau que vous avez construit dans vos deals commence à porter ses fruits.

Même si vous restez, le poste d’associate vous permet de vraiment monter en compétences sur la gestion de projet, l’interaction client, et la capacité à tenir une équipe sous pression. C’est un niveau où l’on apprend à prendre des décisions, pas juste à exécuter. Et c’est là que beaucoup commencent à tracer leur vraie trajectoire de carrière.

Vice President

Accéder au poste de Vice President, c’est passer dans la cour des grands. Vous n’êtes plus seulement dans l’exécution ou le middle management. Vous devenez le véritable moteur opérationnel des deals. À ce niveau, vous pilotez l’ensemble du projet. Vous supervisez les analysts et les associates, vous structurez les analyses financières, vous validez les présentations stratégiques, et surtout, vous garantissez que tout avance dans les temps. Chaque mandat repose en grande partie sur votre rigueur, votre anticipation, votre capacité à tenir le cap, même dans la tempête.

Le VP, c’est celui qui transforme les idées du Director ou du Managing Director en plans d’action concrets. C’est lui qui sait comment exécuter un deal de A à Z, sans perdre en qualité. Il gère souvent plusieurs transactions à la fois, tout en gardant une vision claire des priorités. Il entre aussi dans l’arène client. Il parle en meeting, il rassure, il négocie, il défend la valeur ajoutée de la banque. C’est un rôle hybride, entre maîtrise technique, gestion de projet et début d’exposition commerciale.

Rémunération

Le package suit la montée en puissance. À l’entrée, certains VPs touchent un signing bonus qui tourne autour de 50 000 euros. Ensuite, le salaire annuel brut en Belgique varie entre 150 000 et 270 000 euros selon les banques et les années, avec un bonus qui peut largement dépasser les 70 % du fixe quand le marché est porteur. À cela s’ajoutent souvent des incentives long terme, comme des stock-options ou des equity plans, pensés pour vous ancrer durablement dans l’équipe.

Il faut garder la tête froide. Vice President, c’est un titre qui claque, mais qui reste un palier intermédiaire. Certaines banques ont deux voire trois niveaux de VP. On est loin de la pleine autonomie stratégique. Le client final, c’est encore souvent le MD qui le détient. Mais en tant que VP, vous devenez indispensable. Vous êtes le bras droit, le relais, le garant de l’exécution. Et c’est ce rôle central qui fait de vous un vrai dealmaker en devenir.

Director

Le titre impressionne, mais ce n’est pas un simple badge honorifique. Le passage au poste de Director, généralement après trois ans comme VP, marque une vraie bascule. À ce niveau, on attend de vous bien plus que de savoir exécuter. Vous devenez un leader de mission, celui ou celle qu’on appelle quand il faut gérer un deal stratégique de bout en bout, sans droit à l’erreur.

Vous pilotez l’opération comme un chef d’orchestre. Vous cadrez le timing, coordonnez les avocats, les auditeurs, les régulateurs, vous anticipez les points de friction, vous tenez la main au client, et vous gardez l’équipe alignée dans les moments de pression. Vous êtes au cœur de la machine, mais avec une hauteur de vue. Ce n’est plus du pur delivery, c’est de la gestion fine, à haute intensité.

Mais là où le game change vraiment, c’est sur le plan commercial. Le Director n’est plus évalué uniquement sur la qualité d’exécution. Ce qui compte désormais, c’est votre capacité à rapporter du business. Vous devez trouver les deals, sentir les opportunités, entretenir un lien fort avec les clients, pitcher avec impact, et convaincre que votre banque est la meilleure pour piloter leur opération.

Salaires

Les attentes montent, la rémunération suit. En Belgique, un Director gagne entre 300 000 et 450 000 euros brut par an, avec un bonus qui peut dépasser le 100 % du fixe quand les résultats sont au rendez-vous. Et à ce stade, le lien entre performance commerciale et bonus est direct. Si vous ne rapportez pas de mandat, la progression s’arrête. Certains plafonnent, d’autres se font gentiment pousser vers la sortie.

Un poste charnière

C’est à ce niveau que tout se joue. Vous êtes à la frontière entre l’exécutif et le stratégique. Vous devez avoir l’impact d’un Managing Director, sans encore en porter le titre. Il ne suffit plus d’être bon techniquement. Il faut être fin stratège, excellent communiquant, gestionnaire aguerri, et surtout… source de revenus. Si vous cochez ces cases, alors vous entrez dans le cercle restreint de ceux qui peuvent prétendre un jour au sommet.

Managing Director

C’est le sommet. Le rôle ultime en investment banking. Celui que très peu atteignent, parce qu’il exige une combinaison rare de talents. Arriver Managing Director, c’est le fruit d’un marathon de quinze à vingt ans, fait de résilience, de performance constante, de finesse politique et de flair commercial. À ce stade, vous ne faites plus tourner les deals, vous les déclenchez. Votre job ? Ramener le business.

Le MD vit pour l’origination. Il parle directement avec les CEO, les CFO, les fonds d’investissement. Il sent les mouvements de marché avant les autres. Il sait quand une entreprise doit vendre, lever, se restructurer, acquérir. Il positionne sa banque, sécurise le mandat, négocie les grandes lignes, et reste le point d’ancrage de la relation. Il est la face visible de la banque. Son réseau, sa réputation, sa capacité à closer font la différence entre une année record… et un échec.

Mais la pression ne disparaît pas pour autant. Elle change de nature. Le MD porte les chiffres. Il doit faire rentrer le revenu, piloter les équipes, arbitrer les priorités, gérer les egos, décider des promotions, résoudre les conflits internes. Il devient stratège, manager, politique. Et surtout, il incarne la banque, autant en interne qu’en externe.

Rémunération

C’est là que les montants explosent. En Belgique, un MD démarre autour de 500 000 euros de fixe par an. Le bonus ? Il peut aller jusqu’à deux fois et demie ce montant. Résultat : une rémunération totale qui dépasse souvent le million, et peut grimper jusqu’à deux ou trois millions pour les profils les plus rentables. En plus, viennent les stock-options, le carried interest, les perks exécutifs… C’est une autre ligue.

Un autre métier

À ce niveau, vous ne faites plus de la finance. Vous faites du business. Ce n’est plus le même job que celui de vos débuts. Analyst, vous passiez vos nuits sur Excel. Associate, vous exécutiez. VP, vous pilotiez. Director, vous vendiez avec appui. En tant que MD, vous êtes seul à la manœuvre. Vous créez la relation. Vous ouvrez les portes. Vous écrivez le chiffre d’affaires. Vous incarnez la vision.

Le parcours est dur, exigeant, parfois brutal. Mais pour celles et ceux qui l’atteignent, il donne un pouvoir réel, une liberté d’action immense, et une reconnaissance qui dépasse le seul cadre financier. C’est le sommet d’un monde fermé. Et c’est à vous de décider si vous voulez en faire partie.

Récapitulatif des salaires (Belgique)

Le quotidien

Travailler en investment banking, c’est jouer dans une autre catégorie. L’intensité est folle, la pression constante, le rythme sans relâche. On évolue dans un univers où l’excellence est la norme, pas l’exception. Et pourtant, ce n’est pas juste un job qui use, c’est aussi une école ultra-exigeante, un ascenseur social, et un accélérateur de carrière comme peu d’autres. Pour bien comprendre ce que fait concrètement un investment banker, il faut distinguer les deux grandes phases qui rythment son quotidien : l’origination et l’exécution.

Origination

L’origination est une des pierres angulaires de l’investment banker à partir du niveau Vice President (VP), et devient absolument centrale au stade de Director et Managing Director. Il s’agit de la phase commerciale du métier, celle où l’on génère des opportunités de deals, ce qu’on appelle aussi “deal flow”. Concrètement, cela signifie identifier des clients potentiels, comprendre leurs enjeux stratégiques, et surtout convaincre ces clients de mandater votre banque, c’est-à-dire confier le travail à vous et votre banque plutôt que à quelqu’un d’autre.

Cette fonction repose largement sur les capacités relationnelles et commerciales du banquier, il faut savoir développer des relations de long terme avec des dirigeants d’entreprise, tel que le CEO, le CFO et le Head of Strategy, mais aussi avec des actionnaires, comme des fonds d’investissement, des family offices et des holdings cotées. Le relationnel est clé, la plupart des mandats ne tombent pas suite à une cold call, mais grâce à une relation nourrie sur plusieurs mois, voire années.

Le travail d’origination repose également sur une dimension analytique et stratégique forte. Il ne s’agit pas simplement de “vendre” les services de la banque, il faut apporter des idées d’opérations concrètes et crédibles, souvent personnalisées à la situation d’un client. Cela peut être une suggestion d’acquisition d’un concurrent, une cession d’activité non stratégique, une entrée en bourse, ou une levée de fonds.

Ces idées sont ensuite formalisées dans des documents appelés “pitch books”, généralement produits par les analystes et associés. Ces présentations PowerPoint très structurées comportent :

- Une analyse du marché ou du secteur (tendances, consolidation, multiples de valorisation …)

- Une présentation du client et de son positionnement concurrentiel

- Une cartographie des cibles potentielles ou acquéreurs

- Des transactions comparables (précèdent transactions)

- Des scénarios d’opérations avec premières estimations de valorisation

Ces pitchs sont utilisés lors de réunions de prospection, dans lesquelles le senior banker expose sa recommandation au top management du client. Il faut non seulement que le contenu soit rigoureux et percutant, mais aussi que la présentation soit convaincante, fluide et adaptée au profil de l’audience.

Exécution

Une fois qu’un client mandate la banque, débute alors la phase cruciale d’exécution. À partir de ce moment, tout s’accélère. L’équipe de deal entre en action avec pour objectif de mener la transaction à son terme dans les meilleures conditions possibles, en gérant des enjeux financiers, juridiques et humains considérables.

La première étape consiste généralement à valoriser l’entreprise ou l’actif concerné. Les analystes travaillent sur des modèles financiers complexes, comme des DCF, destrading comparables ou des transactions passées, analysent les états financiers, préparent des prévisions et identifient les risques. En parallèle, les associates et les VPs commencent à rédiger les premiers supports marketing, comme le teaser, puis l’Information Memorandum, un document détaillé qui présente l’entreprise de manière exhaustive aux acheteurs ou investisseurs potentiels.

L’opération entre ensuite dans une phase de due diligence, où toutes les informations financières, juridiques, fiscales et opérationnelles de la société sont partagées dans une data room sécurisée. Cette étape est essentielle, elle permet aux contreparties de valider les hypothèses, identifier d’éventuels points de friction, et ajuster leur intérêt ou leur prix. L’équipe bancaire coordonne alors de nombreux intervenants, des avocats, des auditeurs, des fiscalistes, du management du client, et parfois même les autorités de régulation si l’opération est sensible.

Pendant ce temps, le deal est structuré sur les plans financier et juridique. Cela implique de définir les modalités de paiement (cash, actions, earn-out…), les clauses de protection (garanties, conditions suspensives), et le calendrier de l’opération. Les banquiers jouent un rôle d’intermédiaire, souvent de négociateur, pour aligner les intérêts des différentes parties, tout en maintenant la confiance du client.

C’est une période intense, souvent chaotique. Les documents changent plusieurs fois par jour, les échanges s’enchaînent à toute heure, et les équipes doivent faire preuve d’une rigueur absolue dans chaque slide, chaque chiffre, chaque formulation. Rien n’est laissé au hasard. Le moindre oubli ou la moindre erreur peut compromettre la transaction ou exposer le client à un risque juridique.

Enfin, si tout se déroule comme prévu, l’opération aboutit à la clôture. Les documents finaux sont signés, les flux financiers sont exécutés, et la nouvelle entité peut être annoncée au marché.

Donc, dans la pratique quotidienne, un analyste passe la majorité de son temps entre Excel et PowerPoint.

- Les tâches sur Excel incluent la construction de modèles de valorisation (DCF, LBO, comparables, …), l’analyse financière détaillée des comptes des entreprises et des simulations de sensibilité.

- Sur PowerPoint, il prépare des documents impeccablement formatés pour le client, destinés à convaincre, informer ou faciliter une prise de décision stratégique.

Un autre pan du travail réside dans la recherche économique, sectorielle et géopolitique, comprendre l’évolution des marchés, les dynamiques concurrentielles et les benchmarks est essentiel pour anticiper les risques et identifier des leviers de valeur.

Horaires

Soyons clairs, les journées en investment banking sont longues. Et surtout, elles sont imprévisibles. Vous pouvez démarrer tranquillement vers 9h, mais rien ne garantit l’heure de sortie. Minuit, une heure, deux heures ? C’est fréquent, surtout si vous travaillez sur un deal en cours d’exécution. Et si vous êtes en M&A, l’équipe la plus intense du secteur, attendez-vous à ce que cela dure. Parfois plusieurs semaines sans interruption. Pas de pause, pas de répit. Même le week-end peut sauter à la moindre urgence.

En rythme de croisière, les analystes et associates tournent autour de 70 à 90 heures par semaine. Et quand ça s’emballe, tu peux facilement passer la barre des 100. Le pire, c’est qu’il n’y a pas de routine. Une journée calme peut exploser en 10 minutes après un call client ou une demande last minute. Ce qui vous guide, ce ne sont pas tes horaires, c’est la deadline. L’agenda des clients. Les contraintes de marché. Et surtout, l’exigence interne, toujours au max.

Et ce n’est pas qu’une question de volume. C’est une question de pression. Parce qu’au moindre faux pas, vous pouvez ruiner des semaines de travail. Une formule Excel qui plante, un alignement bancal dans un pitch, un chiffre incohérent dans une valorisation… et c’est tout le travail de votre équipe qui vacille. Vous ne vendez pas des PowerPoints, vous aidez des entreprises à finaliser les deals les plus importants de leur histoire. Alors chaque détail compte. Vraiment.

Ce niveau d’intensité vous apprend à viser l’excellence. À soigner chaque slide, chaque mail, chaque ligne de code… Mais il faut rester lucide. Si vous ne vous organisez pas correctement, si vous ne savez pas dire non au bon moment, ou si votre équipe ne joue pas collectif, vous risquez de vous épuiser. L’investment banking vous pousse au maximum, mais c’est à vous de fixer les bonnes limites pour tenir sur la durée.

Connaissances à avoir

Ce n’est pas parce que vous aimez la finance ou que vous trouvez les chiffres impressionnants que vous êtes forcément taillé pour ce métier. L’investment banking, ce n’est pas un job où il suffit de connaître ses cours de finance. C’est un univers où il faut combiner technicité, vitesse d’analyse, pression constante, et une vraie maturité relationnelle. Vous devez être capable de réfléchir vite, de garder la tête froide même quand tout s’accélère, et de tenir un raisonnement rigoureux, même à 2h du matin.

Et avec l’IA qui automatise de plus en plus de tâches, ce qui vous différencie, ce n’est plus seulement ce que vous savez, mais la manière dont vous appliquez vos connaissances. Le vrai game, c’est de savoir structurer une analyse claire, produire un modèle propre, anticiper les questions du client, et pitcher une idée avec impact. Vous n’avez pas le droit à l’erreur. Vos interlocuteurs sont des C-level, des fonds d’investissement, des boards de multinationales. Il faut convaincre, pas juste réciter.

Côté technique, aucune excuse. Vous devez maîtriser les bases de la finance d’entreprise, savoir lire un P&L les yeux fermés, dérouler un DCF sans hésitation, comparer des multiples avec recul, et construire un modèle LBO propre, rapide, solide. Pas besoin d’être un crack dès le départ, mais si vous avez des lacunes, il faut les combler. Vite. Avant de postuler.

Pour vous aider à y voir plus clair, voici les piliers techniques que vous devez absolument maîtriser avant un entretien. Pas pour vous faire peur, mais pour vous donner une idée du niveau attendu.

Vous trouverez, à la fin du module, des conseils concrets pour réviser efficacement l’ensemble de ces notions.

Comptabilité

(Accounting)

Multiples

Évaluation d’entreprise

(Valuation)

Fusions et acquisitions

(M&A)

Leveraged Buyout

(LBO)

Modélisation Excel avancée

PowerPoint

Bloomberg Capital IQ FactSet …

Comptabilité (Accounting)

Les trois états financiers, compte de résultat, bilan et tableau des flux de trésorerie, doivent vous être aussi familiers que votre propre CV. Il faut comprendre comment ils sont reliés entre eux, être capable d’expliquer ce qu’implique chaque ligne et comment un impact l’autre. Vous devez aussi savoir effectuer des ajustements comptables, analyser des marges, identifier des éléments non récurrents, construire des états financiers pro forma, …

Évaluation d’entreprise (Valuation)

La valuation est au cœur du métier. Vous devez connaître les méthodes relatives, comme les comparables boursiers et les transactions précédentes effectués par cette banque, mais aussi les méthodes absolues, notamment la valorisation par actualisation des flux de trésorerie (Discounted Cash Flow). Il faut savoir calculer un WACC, un terminal value, une enterprise value, et interpréter les résultats avec finesse. Les méthodes comme le NAV ou le SOTP peuvent aussi être pertinentes selon les cas.

Fusions et acquisitions (M&A)

Il est essentiel de comprendre le déroulement complet d’un deal M&A, depuis la signature d’une NDA jusqu’au closing. Il faut être capable de construire un merger model, analyser les effets de synergie, comprendre l’impact d’une transaction sur les EPS, et juger si l’opération est dilutive ou relutive. Une bonne maîtrise du calendrier type, des rôles des différents conseils, comme les avocats et les auditeurs, et des dynamiques de négociation sont évidemment attendues.

Multiples de valorisation

La compréhension des multiples est fondamentale pour évaluer une entreprise dans le cadre d’un deal. Il faut savoir utiliser les principaux indicateurs comme EV/EBITDA, EV/EBIT, EV/Sales ou encore P/E, en comprenant leur logique, leurs limites et les situations dans lesquelles chacun est pertinent. Il est essentiel de savoir comment ces multiples sont calculés, sur quelles données ils reposent (LTM, NTM), et comment les interpréter dans une approche de comparables ou de transactions précédentes. Une attention particulière doit être portée à la structure du capital, à la qualité de l’EBITDA (avant ou après ajustements), et aux différences sectorielles. Enfin, savoir construire une analyse de sensibilité autour d’un multiple est un vrai plus.

Leveraged Buyout (LBO)

C’est souvent la partie la moins étudié, souvent relu le jours avant l’entretien, mais de plus en plus de banques testent les candidats sur les logiques LBO, même en dehors des fonds de private equity. Il faut savoir comment structurer une opération avec un financement par dette, calculer un IRR, comprendre les tranches de dette (senior, mezzanine, PIK …), et tester différents scénarios de création de valeur (désendettement, multiple expansion, croissance organique…).

Modélisation Excel avancée

Excel doit devenir votre meilleur ami. Vous devez être capable de construire un modèle from scratch, sans utiliser la souris, avec des formules imbriquées, des scénarios dynamiques, des analyses de sensibilité et de break-even. Il faut également être capable de faire du formatting professionnel, une cellule mal alignée peut décrédibiliser toute une présentation.

PowerPoint de qualité “client-ready”

La présentation, dans ce métier, compte autant que le fond. Il faut produire des slides claires, percutantes, bien structurées, avec un storytelling logique et un sens graphique aigu. La capacité à synthétiser une analyse complexe en quelques slides visuellement élégantes est l’une des compétences les plus recherchées chez un analyste junior.

Excel et PowerPoint ne sont pas vraiment testés pendant les entretiens, mais si vous ne les maîtrisez pas, vous aurez beaucoup de mal une fois en poste. En investment banking, on a toujours plusieurs tâches urgentes en même temps. Il faut savoir rapidement repérer ce qui est prioritaire, le faire efficacement, puis passer à la suite sans perdre de temps. Ces outils sont donc essentiels pour tenir le rythme.

Outils professionnels et bases de données

Une bonne maîtrise des plateformes comme Bloomberg, Capital IQ, FactSet ou Refinitiv est un vrai plus, voire un standard dans certaines équipes. Ces outils vous permettent d’obtenir rapidement des données financières, construire des comparables, suivre les deals en cours et rester à jour sur l’actualité des marchés. Vous pouvez montrer votre maitrise sur le CV avec le suivi d’une formation spéciale.

Au-delà des compétences techniques, c’est une vraie posture mentale qu’il faut développer. Rester humble, même quand on est sûr de soi. Tenir sur la durée, garder un œil sur chaque détail, tout en comprenant la vue d’ensemble. Savoir poser les bonnes questions, anticiper les objections, penser comme un stratège, mais agir comme un coéquipier fiable. Et surtout, affûter son intelligence relationnelle. Car dans ce métier, vous serez en interaction constante avec des interlocuteurs de haut niveau, souvent sous pression, et il faudra apprendre à gagner leur confiance sans jamais surjouer.

Comment s’assurer de rentrer en IB

Point d’entrée dans le secteur

Avant toute chose, il faut comprendre comment fonctionne le marché belge. Ici, les places sont rares. Rien à voir avec Londres ou New York. Le scope est plus étroit, les équipes plus petites, la compétition plus concentrée. Et c’est justement pour ça que la Belgique est presque toujours intégrée dans un périmètre régional plus large.

Dans la majorité des banques, vous n’intégrez pas une “équipe Belgique”, mais une couverture dite “Benelux” qui rassemble Bruxelles, Amsterdam et Luxembourg. Les banquiers de ces trois villes travaillent ensemble, traitent les mêmes clients, montent les mêmes deals, et naviguent sur un terrain transfrontalier. Résultat : il ne suffit pas de connaître le marché belge, il faut être à l’aise dans un environnement international, multilingue, avec des clients aux cultures et attentes variées. Si vous parlez français, néerlandais et anglais, vous avez déjà une longueur d’avance.

En Belgique comme ailleurs, le stage reste la voie royale pour entrer. Les grandes banques recrutent leurs stagiaires jusqu’à un an à l’avance. Les summer internships sont le graal, car dans 70 à 90 % des cas, ils débouchent sur une offre à temps plein. Autrement dit, si vous performez, vous pouvez sécuriser votre futur job avant même d’avoir validé votre master.

Mais il n’y a pas que cette route. Les off-cycle internships, ces stages plus flexibles et souvent plus immersifs, peuvent aussi faire la différence. Vous êtes moins dans un programme structuré, et plus dans le cœur de l’action. La charge de travail est parfois équivalente à celle d’un analyste, ce qui veut dire plus de responsabilités, plus de stress… mais aussi plus d’occasions de vous faire repérer. Si vous n’avez pas pu décrocher une summer, l’off-cycle peut clairement être votre tremplin.

Je vous encourage à consulter le module consacré aux internships, afin de mieux comprendre cet aspect essentiel, qui doit être maîtrisé de façon irréprochable.

Et si vous n’avez pas eu d’expérience en front pendant vos études, pas de panique. La mobilité interne est un vrai levier. Beaucoup commencent en middle office avant de basculer vers l’investment banking. Certains départements sont connus pour servir de passerelle vers le front :

- Le risk management

- L’audit interne

- La finance d’entreprise

- Les fonctions de compliance, contrôle de gestion ou reporting réglementaire

L’objectif, c’est de construire une vraie crédibilité en interne. De montrer que vous êtes solide, fiable, proactif. Et surtout de faire savoir, clairement, que vous visez le front. Dans les bureaux de taille moyenne comme ceux du Benelux, cette démarche est souvent plus simple qu’à Londres ou Paris. Les équipes sont plus proches, les lignes hiérarchiques moins rigides, et les transferts internes se font plus naturellement, à condition d’avoir montré que vous avez le niveau.

Ce n’est pas la voie la plus rapide, mais c’est une voie crédible. Et pour beaucoup, c’est la stratégie qui fonctionne.

L’importance du networking

Tu peux être excellent techniquement, avoir bossé tous les guides d’entretien, maîtriser les LBOs sur le bout des doigts… mais si personne ne te connaît, si personne ne peut mettre un visage sur ton nom, ton dossier risque de rester dans la pile des “bons mais anonymes”. C’est ça, la réalité du recrutement en investment banking.

Le networking n’est pas une option. C’est une étape stratégique. Parce que les banquiers ne cherchent pas juste des machines à Excel. Ils veulent des gens fiables, smart, mais aussi agréables à avoir dans leur équipe à 2h du matin. Des gens qu’on a envie de former, de recommander, de garder à bord.

Pourquoi le networking est-il décisif ?

Parce qu’à la fin, ce ne sont pas des algorithmes qui choisissent les candidats. Ce sont des humains, un Director, un VP, parfois un RH, qui se posent autour d’une table pour discuter. Et si deux profils se valent techniquement, c’est toujours celui qui a laissé une bonne impression, celui qu’on a déjà eu au téléphone, qu’on a trouvé sympa, motivé, engageant… qui passe devant. Ce petit hedge relationnel fait souvent toute la différence.

Et surtout, si tu fais du networking tôt, tu peux entrer dans les premiers tours. Les candidatures sont souvent évaluées au fil de l’eau, ce qui veut dire que les premiers bons profils sont retenus… et les suivants parfois écartés, même s’ils sont solides, parce que les places sont déjà prises. Avoir un banquier qui pousse ton nom en interne, ça peut te faire passer devant la file.

Trois conseils pour un networking efficace

Commencez par télécharger LinkedIn et utilisez-le avec intelligence. Connectez-vous avec des alumnis de votre université, des professionnels en poste dans les banques qui vous intéressent ou avec qui vous partagez un lien. Ne spammez pas. Et surtout, évitez les messages froids et copiés-collés envoyés à la chaîne. Si vous n’avez rien de personnel à dire, mieux vaut s’abstenir.

Privilégiez toujours la qualité à la quantité. Trois vraies conversations dans chaque banque ciblée valent largement mieux que dix échanges vides de sens. Une discussion bien menée peut déboucher sur une recommandation. Un mauvais message, lui, peut suffire à vous fermer des portes. Si vous visez une banque en particulier, rien ne vous empêche d’approcher plusieurs profils en interne, mais faites le en respectant l’autre personne, sans insister inutilement.

Et surtout, restez humain. Vous n’êtes pas là pour réciter les multiples de valorisation du secteur pharma. Le but, c’est d’écouter, de comprendre le parcours de votre interlocuteur, de poser les bonnes questions, de créer un lien sincère. Soyez curieux. Intéressé. Respectueux. Et surtout, soyez vous-même. Les banquiers sentent très vite si vous êtes là pour “cocher une case” ou si votre démarche est réellement personnelle.

Préparer un CV

À ce stade, l’objectif est simple : construire un CV qui respire la finance. Pas juste un joli format, mais un contenu qui parle directement aux recruteurs du secteur. Et pour ça, il faut viser un profil vertical, cohérent, orienté transactions, pas un parcours flou où l’on doit deviner ce que vous cherchez.

Construire une expérience solide en finance

Avant de penser à la forme, concentrez-vous sur le fond. Ce qui compte le plus, c’est d’avoir fait de la vraie finance. Pas besoin d’avoir bossé chez Rothschild dès la première année, mais il faut accumuler le plus tôt possible des expériences concrètes : stage en M&A, private equity, VC, audit transactionnel, corporate finance, ou même finance d’entreprise dans une startup ambitieuse. Tout ce qui vous met au contact de modélisation, d’analyse stratégique, ou de documents clients est bon à prendre.

La clé, c’est de commencer tôt. L’idéal, c’est l’hiver de votre deuxième année de bachelier. Si vous arrivez à décrocher un stage à ce moment-là, vous prenez déjà une longueur d’avance. Même des expériences courtes, de quelques semaines, font la différence, surtout si elles s’enchaînent. Ne sous-estimez pas l’impact d’un profil qui montre déjà 2 à 3 lignes de finance avant même d’entrer en master.

Pourquoi cette obsession pour l’expérience terrain ? Parce que les recruteurs veulent être sûrs que vous savez dans quoi vous vous engagez. Travailler 80 heures par semaine, ce n’est pas une anecdote. Et la seule vraie preuve que vous tenez la route, c’est d’avoir déjà été exposé à un rythme intense, sous pression, avec un haut niveau d’exigence.

Participer à des événements et compétitions

Autre levier stratégique à activer ce sont les événements étudiants et les compétitions. Participer à des Insight Weeks, des Diversity Days ou des Women in Banking chez Goldman, Morgan ou JPMorgan, c’est bien plus qu’un petit badge sur le CV. C’est une preuve que vous êtes déjà dans le pipeline, que vous vous intéressez au secteur et que vous savez où frapper.

Les case competitions, c’est pareil. Quand vous êtes finaliste ou gagnant d’une compétition sponsorisée par une banque ou un cabinet, vous montrez non seulement que vous savez bosser en équipe, mais aussi que vous êtes capable d’analyser, de pitcher et de convaincre. Et dans ce métier, c’est précisément ce qu’on vous demandera.

Maintenir une moyenne académique compétitive

Un autre point que beaucoup sous-estiment c’est la moyenne académique. Même si vous venez d’une formation difficile, la vérité c’est qu’un 15 minimum est attendu. En dessous de 14, sauf profil exceptionnel, vous ne passerez même pas le premier filtre. Les candidats les plus compétitifs tournent autour de 16, voire plus, avec des mentions régulières.

Si votre moyenne est plus basse, il faut compenser. Et là, tout repose sur la qualité de vos stages, de vos projets, de votre capacité à vous vendre intelligemment.

Travailler la forme avec rigueur

Enfin, un bon CV n’est pas seulement une question de contenu : la forme est tout aussi décisive. Vous devez soigner chaque détail :

- Une mise en page lisible et professionnelle

- Une structure claire avec des rubriques logiques

- Une orthographe irréprochable

- Une cohérence parfaite dans l’utilisation des bullets, des verbes d’action et des dates

Un CV mal aligné, même avec un bon contenu, sera éliminé en quelques secondes. Dans l’univers de l’investment banking, le souci du détail est une obsession. Votre CV est votre premier pitch, il doit démontrer que vous comprenez les standards du métier et que vous êtes prêt à les incarner.

Plus d’infos sur comment construire un cv se trouvent dans le module Internship.

Le processus de recrutement

Si vous visez sérieusement une place en investment banking, il faut être clair dès le départ : le processus est codifié, exigeant, et sans pitié. Que ce soit pour un stage ou un poste à temps plein, chaque étape est pensée pour identifier les meilleurs profils. Pas uniquement ceux qui maîtrisent les aspects techniques, mais surtout ceux capables de tenir sous pression, de s’intégrer à une équipe exigeante, et de comprendre les règles implicites du métier. Autrement dit, pas de place à l’improvisation. Tout se joue dans la préparation et le détail.

La candidature en ligne

Tout commence par le dépôt de votre CV et de votre lettre de motivation, souvent directement sur le site de la banque. Il faut savoir que ces institutions reçoivent des milliers de candidatures chaque année. Et parfois, ce n’est même pas un être humain qui fait le premier tri, mais un logiciel. Résultat : si votre CV est flou, générique ou mal formaté, vous êtes éliminé avant même d’avoir eu une chance.

Votre CV doit être impeccable. Une seule page, bien structurée, sans fioritures. Chaque ligne doit avoir un impact. Vos expériences doivent refléter un environnement exigeant, des résultats concrets, une exposition à la finance ou à l’analyse. Utilisez des verbes d’action, quantifiez vos résultats, et montrez ce que vous avez appris, pas juste ce que vous avez fait.

Concernant la lettre de motivation, ne la sous-estimez surtout pas. Même si elle est parfois survolée, elle reste une opportunité de vous démarquer. Expliquez pourquoi vous postulez à cette banque, dans ce bureau, et sur ce type d’équipe. Appuyez vos arguments sur des faits, des expériences, des rencontres. Une lettre bien écrite peut créer l’effet déclic. Une lettre vague vous fera disparaître de la pile.

Et surtout : personnalisez. Chaque banque, chaque bureau a ses particularités. Envoyer le même document à tout le monde est une erreur classique. Enfin, faites relire votre dossier par quelqu’un qui connaît le secteur. Un étudiant plus avancé, un alumni, un mentor. Parfois, un simple mot mal choisi peut faire la différence.

Un guide détaillé pour construire un CV et une lettre de motivation solides est disponible dans la section dédiée aux internships. Allez le lire attentivement, puis retravaillez votre dossier.

Les tests en ligne

Une fois votre candidature soumise, ne vous attendez pas à souffler tout de suite. La prochaine étape arrive vite : le test en ligne, aussi appelé online assessment. C’est devenu un passage quasi obligatoire dans la plupart des banques d’investissement. Et il faut le dire franchement, si vous le ratez, vous êtes hors jeu. Peu importe la qualité de votre CV.

Ce test, c’est un premier filtre massif. Il vise à évaluer votre réactivité, votre logique, et votre capacité à raisonner vite, sous pression. Généralement, il se compose de trois volets :

Raisonnement numérique : vous devrez interpréter des graphiques, calculer des ratios ou des pourcentages, tout ça avec un chrono impitoyable. Ce n’est pas compliqué sur le fond, mais le temps joue contre vous.

Raisonnement verbal : on vous soumet un texte dense, et vous devez en tirer des conclusions rapides. C’est une question de précision et de rapidité mentale.

Raisonnement logique : ce sont des suites de symboles, des figures à compléter. Le but ici, c’est de repérer des schémas, des logiques, et d’agir sans hésitation.

Ce genre de test ne s’improvise pas. Dès que vous recevez l’invitation, le compte à rebours commence. Vous avez souvent trois à cinq jours pour le compléter. Et si vous commencez à vous entraîner après réception, il sera déjà trop tard. Il faut anticiper.

Préparez-vous à l’avance. Des plateformes comme AssessmentDay, JobTestPrep ou GraduateMonkey proposent des exemples classés par banque. Profitez-en pour vous familiariser avec le format exact, car chaque banque a ses préférences.

Beaucoup d’étudiants pensent qu’il suffit d’atteindre un score minimum pour passer l’épreuve, mais ce n’est pas vrai. En réalité, plusieurs banques n’envoient l’invitation à l’HireVue (l’étape suivante) qu’aux candidats ayant obtenu les meilleurs scores, voire le score maximal, au test en ligne.

HireView

Bienvenue dans l’un des moments les plus déstabilisants du process : le HireVue. Vous êtes seul face à votre écran, avec une caméra, et pourtant vous devez convaincre comme si vous étiez en face d’un Managing Director. C’est un entretien vidéo préenregistré, où vous répondez à une série de questions, généralement cinq, avec un temps limité : trente secondes pour lire, deux minutes pour répondre. Pas de droit à l’erreur, pas de regard bienveillant pour vous relancer.

La clé ici, c’est la préparation. Les questions tournent presque toujours autour de situations concrètes : un conflit en équipe, un défi personnel, une difficulté que vous avez dû surmonter. Pas besoin d’avoir escaladé l’Everest. Ce que les recruteurs cherchent, c’est votre capacité à analyser, structurer et raconter. Si vous arrivez à combiner clarté, recul et impact, vous marquerez des points.

Une question revient quasi systématiquement : « Parlez-nous d’une actualité récente ou d’un deal qui vous a intéressé. » Là encore, le piège serait de répondre de manière vague. Préparez un deal spécifique, en lien avec l’équipe que vous visez. Si vous postulez en M&A, évitez les deals de marché. Si c’est du DCM, ne parlez pas d’un LBO. Montrez que vous savez dans quelle cour vous voulez jouer.

Telephone Interview

Avant de vous inviter à un Assessment Center, certaines banques, surtout les plus sélectives, passent par une interview téléphonique. Ce n’est pas un simple échange pour “vérifier votre motivation”. C’est un vrai entretien, souvent mené par un banquier ou un recruteur interne.

On vous posera des questions comportementales, dans le même esprit que le HireVue, mais avec un vrai échange cette fois-ci. On veut sentir que vous savez vous adapter, que vous êtes fluide, humain, professionnel. Il ne s’agit pas de réciter, mais de raconter avec impact.

Et surtout, on vous demandera presque à coup sûr de présenter un deal. Préparez-en deux. Pourquoi deux ? Parce que celui que vous avez choisi peut déjà avoir été analysé par votre interlocuteur… voire l’impliquer directement. Dans ce cas, il ou elle vous demandera un autre exemple. Il faut donc pouvoir rebondir sans stress.

Assesement Center

Voilà, on entre dans le dur. Après l’entretien téléphonique, vous êtes convié à ce qu’on appelle un Assessment Center, aussi désigné sous le nom de Superday ou simplement AC. C’est la dernière ligne droite du process, et l’objectif est clair : départager les meilleurs profils, ceux qui sont vraiment prêts à rejoindre les équipes.

Concrètement, c’est une demi-journée d’entretiens, souvent en visio, parfois en présentiel, durant laquelle vous enchaînez quatre à cinq entretiens de trente minutes chacun. Dans la majorité des cas, au moins trois sont purement techniques. Donc inutile d’espérer passer à travers en misant uniquement sur le relationnel ou le storytelling. À ce stade, ce qu’on veut voir, c’est votre maîtrise des fondamentaux.

Structure entretien

5 premières minutes : dédiées aux présentations, la vôtre, et celle de l’intervieweur. C’est ici que vous pouvez prendre un mini avantage stratégique : si vous glissez quelques notions techniques dans votre présentation, vous orientez subtilement la suite de l’échange vers des sujets que vous maîtrisez. Bien sûr, certains intervieweurs aiment tester vos limites, mais la plupart vont naturellement rebondir sur ce que vous avez introduit. À vous d’en profiter.

20 minutes suivants : vingt minutes d’analyse technique, parfois mêlée à des questions d’actualité ou des petites études de cas. On peut vous demander d’expliquer une valorisation DCF, de comparer deux types de multiples, ou de réagir à un scénario concret de M&A. Là, il n’y a pas de secret, il faut s’être entraîné sérieusement en amont. Les bons candidats ne se contentent pas de réciter une formule, ils savent appliquer et expliquer.

5 dernières minutes : c’est ici que beaucoup se plantent. Vous devez poser des questions de qualité. Oubliez les banalités du type « Quelle est la culture de votre banque ? » ou les tentatives forcées d’impressionner avec des mots techniques appris la veille. Ce qui fonctionne vraiment, ce sont les questions personnelles : « Pourquoi avez-vous choisi cette équipe ? », « Quel deal vous a le plus marqué ces derniers mois ? », « Quelles compétences vous paraissent cruciales pour performer chez vous ? ». Des questions simples, mais qui montrent que vous êtes déjà dans une logique d’apprentissage.

Dernier point : toutes les banques ne recrutent pas au même rythme. Certaines ouvrent leur AC dès septembre, mais les premières sessions sont souvent réservées aux profils ultra préparés, avec plusieurs stages en finance déjà au compteur. Pas de panique si vous n’êtes pas sélectionné tout de suite. Les entretiens s’enchaînent jusqu’à décembre. Le vrai enjeu, c’est d’être prêt au bon moment.

L’offre finale

C’est là que tout se joue. Si vous avez franchi chaque étape du processus avec succès, la banque vous fera une offre. Pour les stages, pas de bonus à ce stade, mais un salaire mensuel très compétitif qui place déjà la barre bien plus haut que dans la plupart des autres secteurs. Pour un poste d’analyste, c’est une autre dimension : vous recevez un signing bonus et entrez dans la fameuse rémunération package, fixe solide, variable potentiellement explosif, et avantages à la pelle.

Mais ce n’est que le début.

Derrière cette offre, il y a une réalité exigeante. Des journées longues, des nuits courtes, un stress permanent, une pression qui ne laisse aucune place à l’erreur. Vous serez challengé en continu. Mais si vous êtes du genre à aimer les défis, à vouloir apprendre plus vite que les autres, à chercher l’excellence sans vous satisfaire du minimum, alors vous venez d’ouvrir la porte vers un univers unique.

Un monde où vous serez directement exposé aux décisions stratégiques majeures qui redessinent des secteurs entiers. Un monde où chaque slide compte, chaque chiffre est scruté, et chaque prise de parole peut faire basculer un deal. Mais aussi un monde où vous allez grandir plus vite que n’importe où ailleurs, à condition d’en avoir l’envie, l’humilité et l’endurance.

Un conseil essentiel : commencez tôt

C’est l’erreur que font la majorité des candidats : attendre trop longtemps. En réalité, tout démarre bien avant ce que vous imaginez. Pour un stage d’été, certaines banques ouvrent les candidatures dès juillet de l’année précédente. Oui, en plein été. Et les meilleurs profils ont déjà leur dossier prêt, leur CV verrouillé, leurs contacts activés.

Si vous êtes en deuxième année d’université, c’est maintenant qu’il faut commencer. Pas dans six mois. Pas « quand vous aurez le temps ». Maintenant.

Pourquoi ? Parce qu’il y a beaucoup à assimiler : la culture du secteur, les attentes des recruteurs, les réflexes techniques, les logiques de marché. Et parce que la concurrence est féroce. Les places sont rares, les standards très élevés, et les recruteurs ne laissent rien passer.

Vous voulez mettre toutes les chances de votre côté ? Anticipez. Préparez. Formez-vous. Construisez votre avantage dès aujourd’hui.

À la fin de ce module, vous trouverez tous les sites et ressources recommandés pour vous entraîner efficacement. Ne vous contentez pas de lire. Passez à l’action.

Avantages et inconvénients

Les avantages

Travailler dans ce secteur vous propulse tout de suite au cœur de ce que les entreprises vivent de plus stratégique. Fusions, cessions, introductions en bourse, levées de fonds : vous êtes au front. Vous interagissez directement avec des CEOs, CFOs, actionnaires et banquiers seniors, et ce, même en tant que jeune analyste. Vous prenez très vite le pli du langage des boardrooms, vous êtes exposé à la vraie complexité business, et vous développez une maturité pro que d’autres n’auront pas avant dix ans.

Mais ce n’est pas que du réseau et des beaux PowerPoint. Le vrai levier c’est l’apprentissage. Rapide, brutal, ultra-technique. En quelques mois, vous apprenez à construire des modèles financiers béton, à poser un regard stratégique solide, à formater des présentations impeccables, à structurer des arguments, à penser sous pression. Vous devenez ce que le marché appelle un profil “plug and play”. Utile tout de suite. Précieux pour les exit opportunities.

Et parlons-en, des exits. Parce que c’est un des atouts majeurs du métier. Quand vous sortez d’un top programme IB, vous êtes dans le viseur des fonds de private equity, des hedge funds, du venture capital, des M&A corporates, du conseil en stratégie, et parfois même des scale-ups les plus ambitieuses. Le métier agit comme un label. Il crédibilise votre profil sans que vous n’ayez à vous justifier.

Enfin, un aspect que on ne peut pas citer c’est que l’investment banking offre l’un des meilleurs packages de rémunération dès l’entrée sur le marché du travail. Le salaire fixe dépasse souvent celui des autres secteurs, et les bonus peuvent doubler cette rémunération dès les premières années. À cela s’ajoutent de nombreux avantages : dîner pris en charge, transports remboursés, couverture médicale premium, événements exclusifs, participation à des conférences internationales… Et surtout, cette rémunération reste une référence dans votre carrière future, vous permettant de négocier à la hausse votre valeur lors d’un changement de poste.

Alors oui, c’est intense. Oui, c’est exigeant. Mais pour celles et ceux qui veulent apprendre vite, viser haut, et s’offrir une vraie accélération de carrière, c’est l’un des chemins les plus puissants qui existent aujourd’hui.

Les inconvénients

Maintenant qu’on a vu les avantages, il faut être tout aussi honnête sur ce que vous allez payer en échange. Parce que oui, l’investissement banking, ça se mérite. Et ça ne vient pas sans sacrifices.