Commercial Bank

Introduction aux Banques Commerciales

La banque commerciale constitue le cœur du système bancaire ; c’est généralement à elle que l’on fait référence lorsqu’on parle simplement de “banque”.

Elle désigne les établissements financiers dont l’activité principale est d’accueillir les dépôts, d’accorder des crédits et de proposer une gamme de services financiers à destination des particuliers, des indépendants, des PME ou des grandes entreprises. Présentes dans toutes les villes et au cœur de la vie économique quotidienne, les banques commerciales incarnent la finance de proximité, mais également un puissant levier de financement de l’économie réelle.

La mission fondamentale d’une banque commerciale est double, collecter l’épargne sous forme de dépôts, et la transformer en financement pour les agents économiques ayant besoin de liquidités. Cela inclut l’octroi de crédits immobiliers aux ménages, de crédits de trésorerie ou d’investissement aux entreprises, ainsi que la mise à disposition de produits tels que les comptes courants, les cartes bancaires, les assurances ou encore les produits d’épargne réglementée. Ce rôle de transformation de maturité (entre dépôts à court terme et prêts à long terme) implique une gestion rigoureuse des risques et de la liquidité.

Sur le plan macroéconomique, la banque commerciale agit comme intermédiaire entre les agents à capacité de financement (ménages, entreprises en excédent) et ceux à besoin de financement (porteurs de projets, États, entreprises en croissance). Elle permet ainsi de fluidifier l’allocation des ressources et d’assurer le bon fonctionnement de l’économie réelle, sans elle, les projets immobiliers, les investissements industriels ou la consommation des ménages seraient fortement limités. C’est aussi pourquoi les banques commerciales sont autant régulées, leur stabilité conditionne celle du système financier dans son ensemble.

Il est essentiel de distinguer la banque commerciale de la banque d’investissement et de la banque privée, bien que ces trois entités puissent coexister au sein d’un même groupe bancaire universel, comme BNP Paribas, ING ou Deutsche Bank.

La banque d’investissement se spécialise dans les services aux grandes entreprises, fonds et États, levées de fonds sur les marchés, fusions-acquisitions, produits dérivés, structuration financière. C’est une activité à forte intensité analytique et à haut risque, très éloignée des besoins du client “classique”.

La banque privée, quant à elle, s’adresse aux clients fortunés (HNWI) et propose des services de gestion de patrimoine, d’investissement personnalisé et de planification successorale. Elle repose davantage sur la relation humaine, le conseil sur mesure et une logique patrimoniale de long terme.

Je vous invite à approfondir ces deux types de banque dans les modules spécifiquement dediée.

À l’inverse, la banque commerciale est généraliste et accessible. Elle opère au quotidien pour des millions de clients, en Belgique et dans le monde. Elle est la première porte d’entrée vers la finance pour de nombreux professionnels, et une composante indispensable du fonctionnement économique global. C’est un univers structuré, réglementé, riche en opportunités de carrière et en interaction directe avec la société.

La structure d’une banque commerciale

Comme déjà enoncé, la structure d’une banque commerciale est pensée pour répondre de manière efficace aux besoins d’une clientèle très diverse, allant du particulier au grand groupe, en passant par les professions libérales, les PME et les institutions publiques. Elle repose sur une organisation interne robuste, une segmentation fine des clientèles, et une gamme étendue de services financiers. Cette complexité opérationnelle est ce qui permet à la banque commerciale d’être à la fois proche du terrain et conforme aux exigences réglementaires et financières du secteur. On va maintenant explorer l’organisation interne, les services offerts et les typologies de ces banques en belgique.

Organisation interne

L’ossature d’une banque commerciale s’articule en plusieurs niveaux. Le réseau d’agences constitue le point de contact direct avec la clientèle de détail, comme particuliers et professionnels. Bien que leur nombre ait diminué ces dernières années avec la digitalisation, ces agences restent essentielles pour les services à forte valeur ajoutée, tel que le conseil patrimonial, les prêts hypothécaires, l’ouverture de comptes professionnels, etc.

À côté de cela, on trouve les centres d’affaires ou business center, généralement implantés dans les grandes villes, qui sont dédiés à la gestion des clients PME, grandes entreprises et acteurs institutionnels. Ces centres abritent des équipes spécialisées capables de proposer des solutions complexes en matière de crédit d’investissement, gestion de trésorerie, financements structurés ou encore commerce international.

Enfin, le siège central regroupe les fonctions support, tel que finance, risque, conformité, juridique, IT, RH, et les directions commerciales stratégiques. Il pilote la stratégie du groupe, développe les offres, assure la conformité réglementaire, gère les risques et supervise la rentabilité. Ce niveau est particulièrement important dans le contexte actuel d’exigence accrue en matière de gouvernance et de digitalisation. En Belgique, ces sièges centraux sont majoritairement situés à Bruxelles, notamment pour BNP Paribas Fortis, Belfius, ING ou Crelan, tandis que KBC dispose également d’un siège à Louvain et Argenta conserve son quartier général à Anvers.

Les grandes lignes de service

Retail Banking

La Retail Banking s’adresse principalement aux particuliers et aux familles. Cette division gère la grande majorité des comptes courants, des cartes bancaires, des livrets d’épargne et des prêts personnels. Elle est organisée autour d’un réseau d’agences physiques, de canaux digitaux, tel que apps et e-banking, et de centres de contact. Les services vont de l’ouverture d’un compte courant à la gestion de budget personnel, en passant par les solutions de micro-investissement ou de protection, comme les assurance vie et les prévoyance.

Banque des professionnels et TPE

Cette ligne de service est dédiée aux indépendants, professions libérales, commerçants, artisans et très petites entreprises. Elle offre des produits mixtes, combinant besoins personnels et professionnels. Les clients bénéficient de conseillers spécialisés capables de les accompagner sur la fiscalité, la gestion de trésorerie, les solutions de paiement, les crédits à court terme ou les assurances professionnelles. Le relationnel est clé, car ces clients sont souvent très attachés à un interlocuteur unique et réactif.

Corporate Banking

Le Corporate Banking s’adresse aux entreprises de taille moyenne ou intermédiaire nécessitent des solutions financières plus structurées. La corporate Bank leur propose des services sur mesure, tel que financements d’investissement, crédits syndiqués, leasing, affacturage, cautions bancaires, gestion de flux, placements excédentaires, ou encore accompagnement à l’international. Des chargés d’affaires dédiés les suivent avec une approche plus financière, souvent en lien avec la direction financière de l’entreprise. Cette ligne est stratégique pour les banques, car elle génère des volumes importants et des marges intéressantes.

Financements spécialisés – immobilier, leasing, crédits à l’export

Certaines structures bancaires disposent d’équipes dédiées aux financements complexes ou de long terme. Le financement immobilier, par exemple, couvre les projets de promotion, d’acquisition ou de construction de biens à usage commercial ou industriel. Le leasing permet aux entreprises d’acquérir des équipements, comme véhicules, machines, informatique, tout en maîtrisant leur trésorerie. Quant aux crédits à l’export, ils accompagnent les entreprises dans leurs projets à l’international, parfois avec des garanties publiques.

Services de paiement et de cash management

Les services de cash management et de moyens de paiement sont essentiels pour la fluidité des opérations d’une entreprise. Ils comprennent la gestion centralisée de trésorerie, la mise en place de circuits de paiement (SEPA, Swift), la facturation électronique, les terminaux de paiement, ou encore les outils de reporting et prévisions de cash-flow. Ces offres sont souvent combinées à des solutions digitales avancées permettant un pilotage précis de la trésorerie à l’échelle d’un groupe.

Crédit à la consommation / Crédit hypothécaire

Ces deux segments constituent des piliers de la relation bancaire avec les particuliers. Le crédit à la consommation finance des biens ou projets courants, comme véhicule, travaux, voyage, mobilier… Il est généralement accordé via des filiales spécialisées ou des partenaires en point de vente. Le crédit hypothécaire est quant à lui un produit long terme, à fort enjeu émotionnel et financier. Il suppose une analyse fine de la solvabilité, un montage juridique (hypothèque, assurance solde restant dû), et un accompagnement étroit du client.

Bancassurance

La bancassurance désigne la distribution de produits d’assurance par les réseaux bancaires. Il peut s’agir d’assurances vie (placement, prévoyance), d’assurances emprunteur, ou d’assurances non-vie (habitation, auto, santé). Ces produits sont souvent packagés avec les services bancaires pour renforcer la fidélisation. Dans certaines banques, cette activité représente une part significative de la marge nette. Elle mobilise des experts conformité et des conseillers formés aux règles d’intermédiation d’assurance.

Typologie des banques commerciales

Le paysage bancaire belge est à la fois concentré et diversifié. S’il est dominé par quelques grandes institutions universelles, il laisse aussi place à des acteurs aux modèles variés, tel que banques mutualistes, en ligne, spécialisées ou adossées à des partenariats fintech. Chacune de ces typologies possède une approche client, une structure de gouvernance et une stratégie de distribution propres. Cette diversité reflète l’évolution des attentes des usagers, entre proximité, efficacité digitale et conseil sur mesure.

Grandes banques universelles

Les banques universelles, comme BNP Paribas Fortis, KBC, ou ING Belgique, constituent les piliers du système bancaire. Elles offrent l’ensemble des services financiers, tel que dépôt, crédit, gestion d’actifs, assurance, banque d’investissement, à tous les segments de clientèle : particuliers, entreprises, secteur public, institutionnels. Elles disposent de vastes réseaux d’agences, de centres d’expertise régionaux, de plateformes digitales robustes, et de filiales dans différents métiers, comme le leasing, factoring, private banking… . Leur poids économique et leur envergure européenne les rendent incontournables dans les grands financements ou les projets structurants.

Banques mutualistes / coopératives

Des acteurs comme CBC (filiale wallonne de KBC) ou Crelan relèvent d’un modèle coopératif ou semi-mutualiste. Leur gouvernance implique souvent des sociétaires ou membres, et leur ancrage régional est plus affirmé. Ces banques privilégient la proximité, la relation personnalisée, et une logique de service à long terme plutôt que de pur rendement financier. Elles sont particulièrement présentes dans les zones rurales ou les marchés agricoles, et attachées à des valeurs de transparence, d’ancrage local et de gestion prudente.

Banques régionales ou spécialisées

Certaines banques ciblent un segment de clientèle ou un territoire spécifique. On trouve par exemple des établissements spécialisés dans le financement des collectivités locales, du logement social, ou du monde agricole. D’autres, comme Nagelmackers ou Degroof Petercam, sont davantage positionnées sur la gestion de patrimoine ou la clientèle entrepreneuriale, bien qu’elles proposent aussi des services commerciaux standards. Leur force réside dans l’expertise, la personnalisation et une relation humaine souvent plus étroite que dans les grandes structures.

Fintechs opérant en partenariat avec des banques

Enfin, l’écosystème bancaire belge voit émerger des fintechs, start ups financières innovantes, qui développent des solutions de paiement, de crédit, d’épargne ou d’analyse budgétaire. Plutôt que de devenir elles-mêmes banques, souvent un statut très réglementé, beaucoup choisissent de collaborer avec des banques établies pour distribuer leurs produits ou intégrer leurs technologies. Ces partenariats permettent aux banques traditionnelles d’accélérer leur transformation digitale, tout en offrant aux fintechs une base clients et un cadre réglementaire éprouvé.

Hiérarchie et Rémunération

Dans cette section on va traiter la hiérarchie et les salaires dans la division des relations entreprises, qui est une des divisons les plus prestigieuses dans le secteur des banques commerciales. La hiérarchie reste presque la même dans les autres divisions, avec les mêmes temps de progression, tandis que les salaires sont un peu plus supérieurs aux autres divisions.

Dans cette division, la progression de carrière repose sur une montée structurée en expertise, en autonomie commerciale et, à terme, en responsabilités managériales. Chaque étape correspond à un élargissement des enjeux traités, de la taille des clients suivis, et du poids stratégique du poste au sein de l’organisation.

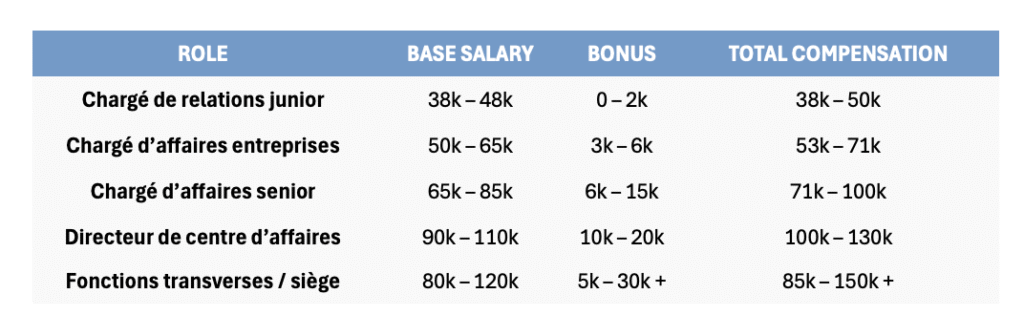

Chargé de relations entreprises junior

Ce rôle constitue l’entrée la plus prestigieuse dans la filière entreprises. Il est généralement proposé à de jeunes diplômés en finance, gestion ou ingénierie, souvent passés par un stage ou une alternance dans un centre d’affaires. Le chargé junior travaille aux côtés d’un conseiller confirmé ou d’un directeur de clientèle. Il prépare les rendez-vous, analyse les bilans, rédige les notes de crédit et assure le suivi administratif et commercial des demandes.

Il participe aux réunions avec les dirigeants d’entreprise, observe les échanges de négociation et interagit avec les services internes comme le risque, la conformité ou le juridique. Ce poste développe à la fois les compétences techniques et la posture relationnelle nécessaires à l’exercice du métier. Il constitue une première immersion dans l’univers bancaire professionnel, avec une forte exposition et un apprentissage accéléré.

Salaire: entre 38 000 € et 48 000 € brut, avec un bonus qui peut arriver à 2 000 €

Durée: environ 2 à 3 ans

Chargé d’affaires entreprises

Après quelques années d’expérience, le chargé junior devient pleinement autonome sur un portefeuille de clients composé de petites et moyennes entreprises. Il est l’interlocuteur principal des dirigeants, directeurs financiers ou responsables de trésorerie. Il les accompagne dans leurs besoins quotidiens et stratégiques, qu’il s’agisse de financements d’investissement, de crédits court terme, de leasing, de garanties ou de gestion de trésorerie.

Il pilote l’ensemble de la relation commerciale, détecte les opportunités, construit les propositions, négocie les conditions tarifaires et gère la rentabilité de son portefeuille. Il est aussi responsable de la qualité du suivi, du renouvellement des dossiers, du respect des règles de conformité et de la gestion du risque. Ce rôle exige une très bonne organisation, une capacité à convaincre, et un équilibre entre rigueur financière et sens du service client.

Salaire: entre 50 000 € et 65 000 € brut, avec un bonus qui varie entre 3 000 et 6 000 €

Durée : 3 à 5 ans

Chargé d’affaires senior ou expert sectoriel

Avec l’expérience, le chargé d’affaires peut évoluer vers une position senior ou se spécialiser sur un secteur économique spécifique comme l’immobilier, la santé, l’énergie ou l’agroalimentaire. Il gère alors des portefeuilles plus concentrés mais aux enjeux plus importants. Il traite des opérations complexes, telles que les crédits syndiqués, les montages internationaux, les projets à long terme ou les dossiers accompagnés de garanties publiques.

L’expert sectoriel devient une référence interne sur les problématiques propres à son domaine. Il échange avec les équipes techniques, structure les offres en lien avec les services spécialisés et prend part à la stratégie commerciale sectorielle de la banque. Il bénéficie d’une grande autonomie et est souvent mobilisé sur des appels d’offres majeurs ou des clients à fort potentiel.

Salaire: entre 65 000 € et 85 000 € brut, avec un bonus entre qui varie 6 000 et 15 000 €

Durée: 4 à 6 ans

Directeur de centre d’affaires

À ce niveau, le professionnel entre dans une fonction managériale. Il encadre une équipe de chargés d’affaires, coordonne l’activité commerciale de la zone géographique qui lui est confiée et garantit la qualité du service ainsi que la performance économique de son centre. Il valide les dossiers, anime les réunions commerciales, pilote les indicateurs de production et de risque, et gère les ressources humaines de son équipe.

Il assure le lien entre les équipes de terrain et la direction régionale, représente la banque localement, et intervient sur les clients les plus stratégiques. Ce poste demande une excellente maîtrise des enjeux financiers, des qualités de leadership affirmées et une vision globale des priorités commerciales de la banque.

Salaire: entre 90 000 € et 110 000 € brut, avec un bonus qui varie entre 10 000 et 20 000 €

Durée: 4 à 7 ans

Fonctions transverses et évolutions stratégiques

À tout moment, le parcours peut se prolonger vers des fonctions expertes ou transversales, au sein du siège ou de directions spécialisées. Un chargé d’affaires expérimenté peut devenir analyste crédit entreprises, référent en conformité, spécialiste en structuration de financement, développeur d’offres, chef de projet digital ou encore responsable de segment client.

Ces fonctions permettent de capitaliser sur l’expérience terrain pour contribuer à la stratégie globale de la banque. Elles s’adressent à des profils désireux de diversifier leur carrière tout en conservant un ancrage dans l’univers corporate.

La filière relations entreprises offre une progression claire, stimulante et exigeante. Elle combine technicité, responsabilité commerciale, relation client de haut niveau et sens stratégique, avec des perspectives d’évolution nombreuses pour les profils performants et engagés.

Salaire: entre 80 000 € et 120 000 € brut, avec un bonus qui varie entre 5 000 et 30 000 € +

Salaires

Les autres fonctions en banque commerciale

Au-delà des métiers en relation directe avec les clients, les banques commerciales s’appuient sur de nombreuses fonctions transverses et spécialisées. Ces rôles, souvent moins visibles, sont pourtant essentiels au bon fonctionnement de l’organisation : ils garantissent la maîtrise des risques, la conformité réglementaire, l’efficacité opérationnelle et l’innovation continue.

Analyste crédit

L’analyste crédit évalue la solvabilité des clients, qu’il s’agisse de particuliers, de professionnels ou d’entreprises, avant l’octroi d’un financement. Il examine les documents financiers, les garanties, la situation sectorielle et émet une recommandation objective sur la prise de risque. Dans les dossiers d’entreprise, il travaille en étroite collaboration avec les chargés d’affaires et suit également la qualité des portefeuilles de prêts existants. Ce rôle demande de solides compétences en analyse financière, en compréhension juridique et en gestion des risques.

Salaire : entre 35 000 – 42 000 € bruts

Analyste risques

L’analyste risques va plus loin que l’analyste crédit en adoptant une vision globale des risques bancaires : risque de crédit, de liquidité, de marché, risque opérationnel et risque réglementaire. Il conçoit des indicateurs de suivi, participe à l’élaboration de politiques de risque et fournit des alertes stratégiques à la direction. Ce poste est crucial pour anticiper les pertes potentielles et préserver la solidité de la banque, en lien avec les exigences de la Banque nationale de Belgique et des régulateurs européens.

Salaire : entre 35 000 – 42 000 € bruts

Compliance officer – KYC – Lutte anti-blanchiment

La fonction conformité veille à ce que la banque respecte l’ensemble des réglementations en vigueur : protection des consommateurs, lutte contre le blanchiment d’argent, connaissance du client, embargos, sanctions internationales et transparence. Le compliance officer intervient en amont et en aval des opérations sensibles, forme les collaborateurs et agit comme garant de l’éthique bancaire. Ce métier est en forte expansion, notamment avec l’évolution des exigences européennes et des outils digitaux de surveillance.

Salaire : entre 33 000 – 40 000 € bruts

Gestionnaire de back-office

Le back-office assure le traitement administratif et technique des opérations bancaires : ouvertures de compte, virements, crédits, placements ou clôtures. C’est une fonction essentielle pour garantir la qualité de service et la conformité. Les gestionnaires de back-office travaillent dans des centres spécialisés, avec des outils informatiques et des procédures rigoureuses. Le poste exige rigueur, autonomie et réactivité.

Salaire : entre 30 000 – 40 000 € bruts

Contrôleur interne

Le contrôleur interne vérifie l’application correcte des procédures, détecte les failles éventuelles dans les processus, et formule des recommandations d’amélioration. Il audite régulièrement les agences ou services internes afin de garantir la maîtrise des risques opérationnels. Ce rôle contribue à la prévention des erreurs, des fraudes ou des incidents réglementaires. Il agit en lien avec l’audit externe, les équipes risques et la direction générale.

Salaire : entre 30 000 – 40 000 € bruts

Risk manager junior

La fonction risk management regroupe plusieurs métiers liés à la gestion et au pilotage global des risques de la banque. Le risk manager intervient sur la fixation des limites d’exposition, les stress tests, les modélisations statistiques ou les arbitrages stratégiques. Il travaille en étroite collaboration avec la direction des risques, la finance et les équipes métiers. Le poste nécessite une solide capacité d’analyse, une maîtrise des outils quantitatifs et une compréhension des enjeux réglementaires.

Salaire : entre 30 000 – 40 000 € bruts

Marketing bancaire

Les équipes marketing conçoivent, développent et optimisent les produits bancaires proposés aux clients : comptes, cartes, crédits, épargne, assurance, applications digitales. Elles analysent les attentes clients, les tendances du marché, les données d’usage et coordonnent les lancements avec les départements juridiques, IT et commerciaux. Le marketing bancaire est fortement structuré, orienté résultats et piloté par la donnée.

Salaire : entre 30 000 – 40 000 € bruts

Spécialiste IT

Le département IT gère l’ensemble des infrastructures technologiques de la banque : applications web et mobiles, systèmes de paiement, cybersécurité, architecture réseau, outils internes de pilotage ou CRM. Ces équipes pilotent également les projets de transformation digitale, en collaboration étroite avec les métiers. Les profils recherchés allient expertise technique, sens de l’innovation et compréhension des besoins utilisateurs.

Salaire : entre 30 000 – 40 000 € bruts

Chef de projet junior

Le chef de projet pilote les initiatives transversales liées à la stratégie de la banque : conformité réglementaire, lancement de nouveaux produits digitaux, intégration des critères ESG, modernisation de l’infrastructure ou automatisation de processus. Il coordonne les équipes impliquées, gère le budget, suit les échéances et assure la remontée des indicateurs auprès de la direction. C’est un rôle structurant pour les profils organisés et adaptables.

Salaire : entre 30 000 – 40 000 € bruts

Mobilité

Faut aussi noter que la mobilité entre métiers est bien possible, mais elle n’est pas toujours fluide. Certaines passerelles sont courantes et bien balisées, notamment entre des rôles proches : un analyste crédit peut devenir chargé d’affaires entreprises, un compliance officer peut évoluer vers le contrôle interne, ou un chef de projet rejoindre une équipe produit. Ces transitions sont facilitées lorsqu’il existe une base de compétences communes et un accompagnement managérial.

En revanche, les passages entre univers plus éloignés, comme du back-office vers le front office ou du retail vers le corporate, sont plus complexes. Ils exigent souvent une formation complémentaire, une forte motivation personnelle, et parfois un repositionnement intermédiaire. La culture interne joue également un rôle clé : certaines banques favorisent les mobilités transversales, d’autres restent plus cloisonnées.

En définitive, changer de carrière dans une banque commerciale est réalisable, surtout pour les profils proactifs, visibles et capables d’adapter leurs compétences. Mais cela demande une préparation sérieuse, une volonté claire, et un environnement ouvert à la polyvalence.

Le quotidien

Le quotidien en banque commerciale varie fortement selon que l’on exerce en agence ou dans un centre d’affaires, mais il repose toujours sur un équilibre entre conseil client, tâches d’analyse et gestion opérationnelle. En agence, le rythme est marqué par l’accueil physique des clients, les rendez-vous de conseil en financement ou en épargne, et le traitement de demandes courantes liées aux moyens de paiement, aux assurances ou à la gestion de comptes. Les conseillers doivent jongler entre réactivité immédiate pour des opérations simples et approche personnalisée pour des montages plus complexes, comme un crédit hypothécaire ou une planification patrimoniale.

Dans un centre d’affaires, qui s’adresse plutôt aux PME ou aux professionnels, le quotidien est plus centré sur l’analyse financière, la structuration de financements, la négociation de conditions commerciales et la gestion de portefeuilles clients. Ces conseillers se déplacent souvent en entreprise pour des rendez-vous de prospection ou de renégociation, et leur activité est étroitement liée aux cycles économiques des secteurs clients.

Les interactions clients, qu’elles soient physiques ou à distance, constituent le cœur du métier. Les journées sont rythmées par des rendez-vous de conseil, des relances téléphoniques, des entretiens de suivi ou des présentations d’offres. Le rôle du conseiller est à la fois commercial et pédagogique : il doit comprendre les besoins du client, identifier les produits adaptés et convaincre avec rigueur et transparence.

En parallèle, de nombreuses tâches d’analyse sont réalisées chaque jour. Cela comprend l’étude de dossiers de crédit, la collecte de pièces justificatives, l’évaluation de la solvabilité via des outils de scoring ou d’analyse bilancielle, le respect des normes réglementaires (KYC, lutte contre le blanchiment, exigences Bâle III), ainsi que le suivi du risque client. La conformité occupe une place centrale, imposant de nombreux contrôles internes et de la vigilance sur chaque opération.

Les outils utilisés varient selon les banques, mais incluent systématiquement un CRM (pour le suivi des interactions et relances), des logiciels d’analyse de risque, des plateformes de souscription multicanales, et des outils de reporting de la performance commerciale. Les conseillers doivent être à l’aise avec ces interfaces, souvent complexes, pour gagner en efficacité et respecter les process de leur établissement.

Enfin, le métier est soumis à des objectifs commerciaux précis, que ce soit en termes de conquête client, de placements d’épargne, de distribution de crédits ou de vente croisée. Le suivi de la performance est hebdomadaire, parfois quotidien, avec des tableaux de bord, des entretiens managériaux et des campagnes ciblées selon les priorités de la banque. Il existe également une forme de saisonnalité dans l’activité, avec des pics liés aux campagnes de crédit à la consommation, aux bilans patrimoniaux de fin d’année, ou à des opérations commerciales nationales.

Ce quotidien exige donc un sens aigu de l’organisation, une capacité à gérer des priorités multiples, et une posture relationnelle solide, tournée vers l’écoute active, la pédagogie et la persuasion.

Connaissances et compétences requises

Travailler en banque commerciale requiert un socle de compétences variées, à la croisée des savoirs financiers, des capacités relationnelles et des exigences réglementaires. Que ce soit en agence, en centre d’affaires ou dans une fonction support, les collaborateurs doivent conjuguer rigueur, adaptabilité et sens du service. Voici les principaux savoirs et aptitudes attendus.

Bases en finance et en analyse de crédit

La compréhension des mécanismes financiers est indispensable. Cela inclut la capacité à lire un bilan, à interpréter un compte de résultats, à analyser une capacité de remboursement ou à évaluer les risques liés à un projet de financement. Pour les postes orientés vers le financement, comme les conseillers professionnels, les analystes ou les chargés d’affaires, la maîtrise des ratios financiers, des flux de trésorerie et des garanties est essentielle. Elle permet d’identifier les bons dossiers, de sécuriser les prêts et d’accompagner les clients dans leurs projets.

Notions réglementaires liées à la distribution, à la conformité et à la gestion des risques

La banque est l’un des secteurs les plus encadrés par la réglementation. Il est donc essentiel de connaître les principales obligations légales et prudentielles. La directive européenne encadrant la distribution des produits financiers impose un devoir de conseil adapté au profil du client. Le cadre de lutte contre le blanchiment d’argent et le financement du terrorisme impose des procédures strictes de connaissance client et de surveillance des opérations. Enfin, les normes prudentielles internationales définissent les règles en matière de fonds propres, de liquidité et de solvabilité. Une culture réglementaire solide est indispensable pour exercer en conformité et limiter les risques.

Compétences commerciales et relationnelles

La banque commerciale est avant tout un métier de contact. Qu’il s’agisse d’un conseiller clientèle ou d’un chargé d’affaires entreprises, il est essentiel de savoir écouter, comprendre les besoins, construire une relation de confiance, présenter une solution adaptée et conclure une vente. La capacité à vulgariser les produits, à rassurer son interlocuteur et à proposer une expérience fluide et cohérente est primordiale. Cela suppose empathie, pédagogie et assertivité commerciale.

Maîtrise des outils numériques et systèmes bancaires

Le quotidien des équipes bancaires repose sur de nombreux outils digitaux : logiciels de gestion de la relation client, applications internes d’analyse, outils de simulation ou plateformes d’échange sécurisées. Il est indispensable de savoir utiliser ces systèmes avec efficacité, de maintenir les données clients à jour, de garantir la traçabilité des opérations, et d’exploiter les informations disponibles pour personnaliser les offres. L’aisance numérique est devenue incontournable.

Sens du service client et rigueur administrative

La banque traite des flux financiers, des données confidentielles et des risques. Elle doit donc offrir un service irréprochable tant sur le fond que sur la forme. Le respect des délais, la qualité des dossiers, la conformité des pièces, et la clarté des explications apportées aux clients sont essentiels. Les collaborateurs doivent faire preuve de rigueur, de méthode et d’un grand sens des responsabilités, y compris dans les tâches répétitives ou très encadrées. Le respect des procédures est un gage de sécurité pour l’établissement comme pour sa clientèle.

Capacités d’analyse et de synthèse

Dans un environnement réactif et exigeant, les décisions doivent être rapides, argumentées et pertinentes. Cela exige une bonne capacité d’analyse : savoir repérer les bons indicateurs, comprendre une situation financière, identifier les signaux faibles. Il faut également être capable de synthétiser les informations essentielles et de les partager de manière claire avec les collègues ou la hiérarchie. Qu’il s’agisse d’un dossier de crédit, d’un rapport de performance ou d’un tableau de bord, la clarté des recommandations fait souvent la différence.

Ces compétences ne sont jamais acquises une fois pour toutes. Elles s’enrichissent tout au long de la carrière, au fil des formations, de l’expérience terrain et de la diversité des missions. Une maîtrise solide de ces fondamentaux constitue cependant la base indispensable pour progresser avec sérénité dans l’univers exigeant de la banque commerciale.

Comment entrer en banque commerciale

Entrer dans le secteur bancaire, et plus spécifiquement dans une banque commerciale, nécessite une combinaison de formation académique, d’expérience pratique et de compétences comportementales alignées avec les attentes du métier. Que ce soit pour un poste en agence, dans un centre d’affaires ou au siège, les recruteurs évaluent à la fois le parcours, la posture et le potentiel d’évolution. Voici les étapes clés pour intégrer ce secteur en Belgique.

Études recommandées

Contrairement à des secteurs très sélectifs comme l’investissement banking ou le conseil en stratégie, intégrer une banque commerciale ne requiert pas un parcours académique élitiste. Les recruteurs recherchent avant tout un diplôme de niveau bachelier ou master dans des domaines liés à la finance, à l’économie ou à la gestion, sans exiger d’école spécifique ou de parcours ultra compétitif. Les formations en sciences économiques, , finance, banque-assurance ou ingénieur de gestion sont parfaitement adaptées.

Les diplômés en droit ou en droit économique sont également appréciés, notamment pour les fonctions en conformité ou en crédit. Les hautes écoles, telles que HEC Liège, ICHEC, KUL, UCL, EPHEC ou Hénallux, offrent des cursus professionnalisants tout à fait reconnus sur le marché. Même les écoles de gestion appliquée, souvent orientées vers le terrain, permettent un accès fluide à ces métiers. Une spécialisation en banque ou un mémoire portant sur le secteur peut constituer un avantage, mais n’est jamais un prérequis strict. En somme, il s’agit d’un univers exigeant mais accessible, où les qualités personnelles et l’envie d’apprendre comptent souvent autant que le pedigree académique.

Stages, alternance et graduate programs

Les stages en agence ou au siège sont souvent le premier tremplin. Ils permettent de se familiariser avec les opérations, les outils bancaires et le contact client. L’alternance, en partenariat avec certaines hautes écoles, c’est particulièrement appréciée, car elle combine formation académique et immersion réelle.

Certaines grandes banques proposent également des graduate programs structurés, souvent en rotation, sur 12 à 24 mois, permettant de découvrir plusieurs métiers avant de choisir sa spécialisation. Ces programmes sont très sélectifs, mais constituent une voie d’entrée accélérée vers des postes à responsabilité.

Se distinguer dans une candidature

Pour intégrer une banque commerciale, la préparation du CV et de la candidature est une étape essentielle. Le CV doit être sobre, clair et rigoureusement structuré. Il doit refléter une orientation résultats, une posture professionnelle affirmée et une réelle appétence pour la relation client. Toute expérience en contact direct avec le public doit être mise en avant, qu’il s’agisse d’un stage, d’un job étudiant, d’une mission en call center ou d’un engagement associatif. Ces expériences montrent la capacité à comprendre les besoins, à gérer les situations concrètes et à s’adapter à une clientèle variée.

Il est également important de valoriser les compétences techniques acquises durant le parcours académique, notamment en finance, économie, gestion ou droit. La maîtrise des outils numériques comme Excel, les logiciels CRM ou les plateformes bancaires internes renforce aussi l’attractivité du profil. Les recruteurs accordent une grande importance aux compétences comportementales : sens de l’organisation, esprit d’équipe, gestion du stress, rigueur administrative et capacité d’adaptation.

Dans un marché belge multilingue, les langues constituent un véritable atout stratégique. La mention explicite d’un bon niveau en français, néerlandais et anglais, même partiel, peut faire la différence, surtout pour les postes à Bruxelles ou dans les institutions actives sur plusieurs régions.

Pour se démarquer davantage, il est recommandé d’obtenir des certifications complémentaires en lien avec la conformité, la distribution de produits financiers ou la connaissance client, comme les modules MiFID ou AML-KYC accessibles en ligne ou en formation courte. Ces éléments traduisent une démarche proactive et une compréhension des enjeux réglementaires du secteur.

Une bonne candidature ne saurait se passer d’une lettre de motivation personnalisée, structurée et pertinente. Elle permet de contextualiser le projet professionnel, d’exprimer une réelle motivation pour le métier, et de montrer que l’on comprend les missions fondamentales d’une banque commerciale, ses produits clés et ses enjeux actuels tels que la digitalisation ou les exigences de conformité.

La banque commerciale reste une porte d’entrée accessible, mais exigeante. Pour maximiser ses chances, il faut démontrer une motivation sincère, une posture professionnelle irréprochable et une véritable envie de servir le client dans un cadre structuré et réglementé. Un bon dossier, clair, concis et orienté client, ouvre très concrètement les portes de ce secteur formateur et riche en opportunités d’évolution.

Préparer les entretiens

Questions types : produits bancaires, posture client, gestion de conflits

Les premières questions évaluent les connaissances du candidat sur les produits bancaires de base, tel que comptes à vue, épargne, crédits à la consommation ou hypothécaires, assurances, services digitaux. Le recruteur veut s’assurer que le candidat comprend les besoins classiques d’un client et sait proposer des solutions adaptées.

Les questions de posture client visent à tester la capacité d’écoute, l’attitude commerciale, la gestion d’un client mécontent, ou encore la fidélisation après une vente. Exemple : Comment réagiriez-vous si un client entre très énervé dans votre agence ?

Enfin, des questions sur la gestion de conflit, la priorisation des tâches ou la collaboration avec d’autres départements sont courantes pour évaluer la maturité relationnelle du candidat.

Mises en situation commerciales et cas pratiques

Les banques aiment confronter les candidats à des cas concrets pour tester leur logique commerciale et leur esprit pratique.

Exemple

- Vous êtes face à un client qui hésite entre un prêt personnel et une carte de crédit renouvelable. Comment l’orientez-vous ?

- On vous donne les objectifs commerciaux du trimestre. Quels leviers activez-vous pour les atteindre dans votre portefeuille client ?

Ces mises en situation peuvent être réalisées à l’oral ou sous forme écrite. L’important est de structurer la réponse, de poser les bonnes questions de clarification, et de démontrer une logique orientée solution, tout en respectant les règles de conformité.

Tests psychotechniques ou logiques

Dans les processus de recrutement des grandes banques, des tests d’aptitude sont souvent utilisés, en particulier pour les jeunes diplômés. Ces tests portent sur le raisonnement logique et numérique, l’attention aux détails et rapidité d’exécution et la capacité de concentration

Ils ne nécessitent pas de connaissances bancaires, mais évaluent la capacité à traiter de l’information de manière rigoureuse et rapide. Il est recommandé de s’entraîner à ces tests en ligne (par exemple sur AssessmentDay, TestQ ou JobTestPrep).

Évaluation des soft skills

Dans un secteur comme la banque commerciale, où la relation client est au cœur de l’activité, les compétences comportementales jouent un rôle central dans le processus de recrutement. L’entretien d’embauche ne vise pas uniquement à évaluer les connaissances techniques ou le parcours académique, mais sert surtout à apprécier la posture du candidat, sa capacité à interagir avec les autres et son potentiel d’adaptation en situation réelle.

L’empathie est l’une des qualités les plus recherchées. Elle permet de comprendre les attentes, les préoccupations ou les émotions d’un client comme d’un collègue, et d’y répondre avec tact et justesse. La clarté d’expression est tout aussi essentielle : il faut être capable d’expliquer un produit ou une démarche avec des mots simples, de poser les bonnes questions, et d’ajuster son langage au niveau de compréhension de l’interlocuteur.

La gestion du stress constitue également un critère d’évaluation important, notamment lorsqu’il s’agit de faire face à une forte charge de travail, à des objections commerciales ou à des situations délicates avec la clientèle. Ces qualités sont souvent testées à travers des questions comportementales, comme par exemple : “Parlez-moi d’un moment où vous avez dû gérer une situation difficile ou inattendue au travail.” Ce type de question permet au recruteur de mesurer la maturité émotionnelle du candidat, sa capacité à prendre du recul et à réagir de manière constructive.

Dans ce contexte, bien se préparer à l’entretien, en s’exerçant à formuler des exemples concrets et professionnels, est une étape clé pour convaincre et se démarquer.

Présentation personnelle et motivation

Lors d’un entretien en banque commerciale, la présentation du parcours joue un rôle décisif. Le recruteur cherche à entendre un discours clair, structuré et orienté vers les compétences transférables, au-delà du simple déroulé chronologique. Il s’agit de démontrer la cohérence du parcours académique et professionnel, en mettant en avant les choix effectués et les apprentissages acquis.

Il est donc essentiel d’être capable d’expliquer pourquoi l’on a choisi une filière économique, financière ou de gestion, et pourquoi l’on s’oriente spécifiquement vers la banque commerciale plutôt que vers d’autres secteurs comme l’assurance ou l’audit. Les expériences passées doivent être mobilisées pour illustrer des qualités concrètes, comme le sens de la rigueur, la capacité d’analyse ou encore la qualité de la relation client.

La motivation exprimée doit être sincère et personnalisée. Il ne suffit pas d’affirmer un attrait pour les chiffres, il faut prouver une réelle compréhension des missions liées au poste visé. Montrer de l’intérêt pour les produits bancaires, pour l’accompagnement de clients particuliers ou professionnels, ou pour les évolutions du secteur liées à la digitalisation permet de se distinguer et d’instaurer un dialogue plus riche avec l’interlocuteur.

Bien se préparer à un entretien en banque commerciale revient donc à combiner une bonne connaissance des services bancaires, une posture orientée client, un sens commercial affirmé, et une maturité personnelle. C’est aussi s’entraîner à s’exprimer avec clarté, impact et professionnalisme, afin de démontrer son adéquation au métier dès les premières minutes de l’échange.

Questions entretien

Présentation personnelle et motivation

- Pouvez-vous vous présenter en quelques minutes ?

- Pourquoi avez-vous choisi des études en économie ou en finance ?

- Qu’est-ce qui vous attire spécifiquement dans la banque commerciale ?

- Pourquoi postuler dans notre établissement ?

- Quels sont vos atouts pour réussir dans ce poste ?

- Où vous voyez-vous dans cinq ans au sein de la banque ?

- Pouvez-vous détailler votre parcours académique en expliquant vos choix d’orientation ?

- Qu’est-ce qui vous a poussé à vous orienter vers le secteur bancaire plutôt qu’un autre domaine économique ?

- Quelle est votre perception du métier de conseiller bancaire aujourd’hui ?

- Pourquoi avoir choisi de postuler chez nous plutôt qu’auprès d’une néobanque ou d’un autre acteur du marché ?

- Quelle valeur personnelle pensez-vous pouvoir apporter à notre équipe ?

Connaissance des produits bancaires

- Quelle est la différence entre un compte à vue et un compte d’épargne ?

- Que savez-vous sur le crédit hypothécaire ?

- Quels sont les avantages d’un prêt à tempérament par rapport à une carte de crédit ?

- Pouvez-vous expliquer ce qu’est une assurance solde restant dû ?

- Que pensez-vous de l’évolution des services bancaires digitaux ?

- Comment accompagne-t-on un client dans le choix d’un produit d’investissement simple ?

- Expliquez-moi les étapes d’un crédit hypothécaire de l’entretien au déblocage.

- Que recommanderiez-vous à un jeune actif qui souhaite commencer à épargner ?

- Un client veut placer 10 000 euros. Quels types de produits pouvez-vous lui proposer ?

- Quelle est la fiscalité de l’épargne en Belgique aujourd’hui ?

- Quels sont les services digitaux que vous utilisez vous-même, et comment les amélioreriez-vous ?

Posture client et gestion relationnelle

- Comment réagiriez-vous si un client entre très énervé dans votre agence ?

- Que faites-vous si un client veut un produit que vous jugez inadapté ?

- Comment fidéliser un client après une vente ?

- Racontez un moment où vous avez dû gérer un client mécontent.

- Quelles qualités sont indispensables pour établir une relation de confiance ?

- Comment procédez-vous pour détecter un besoin latent chez un client ?

- Comment abordez-vous une vente croisée sans que cela paraisse forcé ?

- Un client vient de se voir refuser un crédit. Comment lui expliquez-vous la décision ?

- Comment gérez-vous un client qui souhaite négocier les conditions d’un produit ?

- Donnez-moi un exemple de situation où vous avez réussi à transformer un non en oui.

Cas pratiques et mises en situation commerciales

- Un client hésite entre un prêt personnel et une carte de crédit renouvelable. Comment l’orientez-vous ?

- Vous recevez un objectif trimestriel sur les assurances. Que mettez-vous en place pour l’atteindre ?

- Un commerçant souhaite optimiser sa trésorerie. Quels produits lui proposez-vous ?

- Lors d’un appel, un client hésite à changer de banque. Comment le convainquez-vous de rester ?

- Vous débutez une journée et apprenez qu’un client clé a annulé un rendez-vous stratégique. Que faites-vous ?

- Vous devez gérer à la fois les retards d’un dossier crédit, trois rendez-vous dans la matinée, et un appel client urgent. Comment priorisez-vous ?

- Un client professionnel se plaint du manque de réactivité de son chargé d’affaires. Comment gérez-vous la situation ?

- Un entrepreneur vous sollicite pour un financement mais ne fournit pas de business plan complet. Comment procédez-vous ?

Conformité et cadre réglementaire

- Que signifie la notion de “connaissance client” ?

- Pourquoi la lutte contre le blanchiment est-elle essentielle en banque ?

- Avez-vous déjà entendu parler des obligations MiFID ?

- Comment réagiriez-vous si vous suspectiez une fraude ?

- Comment vérifieriez-vous que la vente d’un produit est conforme aux attentes réglementaires ?

- Quelles sont les obligations minimales de la banque en matière de vigilance client ?

- Comment réagiriez-vous si un client refuse de fournir une pièce d’identité lors d’un renouvellement de compte ?

- Que feriez-vous si vous repériez un virement suspect en tant que gestionnaire ?

Soft skills et situations comportementales

- Parlez-moi d’un moment où vous avez dû travailler en équipe dans un contexte difficile.

- Décrivez une situation où vous avez dû gérer plusieurs tâches urgentes en même temps.

- Avez-vous déjà dû convaincre quelqu’un d’adopter votre point de vue ?

- Donnez un exemple où vous avez fait preuve de rigueur ou de précision.

- Comment gérez-vous le stress en période de forte charge ?

Questions de logique et tests cognitifs (selon les banques)

Des plateformes comme AssessmentDay, TestQ ou JobTestPrep sont parfaits pour cette partie

Un conseil que je pourrais vous donner est de utiliser Chat GPT, en premier lieu pour générer d’autres questions et aussi pour améliorer vos réponses