Hedge Fund

Qu’est-ce qu’un Hedge Fund ?

Dans le monde de la high finance, peu d’entités suscitent autant de fascination et de mystère que les hedge funds. Considérés comme les structures les plus intellectuellement exigeantes et orientées performance de l’univers de l’investissement, les hedge funds jouissent d’une réputation fondée sur des retours exceptionnels, des talents d’élite et une rémunération vertigineuse, mais aussi sur la volatilité, l’opacité et des barrières à l’entrée élevées. Pour comprendre réellement ce qu’est un hedge fund, il faut aller au-delà de la simple définition juridique et plonger dans la logique économique qui fonde leur existence.

Définition, Origines et Finalité

Un hedge fund est un véhicule d’investissement collectif conçu pour maximiser la performance absolue à travers des stratégies flexibles, souvent risquées. Le terme “hedge” vient de l’idée de couverture ou de protection contre les baisses de marché, un concept apparu dans les années 1940 lorsque Alfred Winslow Jones lança le premier hedge fund en combinant des positions long (à la hausse) sur actions avec des positions short (à la baisse) pour réduire l’exposition au marché.

Aujourd’hui, les hedge funds ont largement dépassé leur mandat initial. Plutôt que de simplement atténuer le risque, les hedge funds modernes visent à générer de l’alpha, des rendements supérieurs à ceux du marché classique, qui pourrait être celui de l’S&P 500, tout en exploitant des inefficiences de prix, des dislocations structurelles ou en prenant des paris macroéconomiques audacieux. Leur mandat est généralement non contraint par les règles d’investissement traditionnelles, ce qui leur permet de vendre à découvert, d’utiliser des produits dérivés, de recourir à la leverage, ou d’investir dans toute classe d’actifs et toute zone géographique.

L’objectif central d’un hedge fund est la performance absolue, générer des rendements positifs quelles que soient les conditions de marché, indépendamment de l’évolution des indices de référence. Contrairement aux mutual funds, qui se comparent à un benchmark (c’est-à-dire un indice de référence comme le S&P 500 ou le MSCI World, utilisé pour évaluer la performance relative d’un portefeuille), les hedge funds se benchmarkent eux-mêmes et leur survie dépend de leur capacité à surperformer leurs concurrents et à satisfaire les attentes des investisseurs.

Le Modèle GP/LP

La plupart des hedge funds, comme aussi les Private Equity firms et les Venture Capital firms, sont organisés selon le modèle GP/LP. Le General Partner (GP), c’est-à-dire le gestionnaire du fonds, qui prend en charge les décisions d’investissement et l’opérationnel, tandis que les Limited Partners (LPs), typiquement des investisseurs institutionnels comme les fonds de pension, endowments, family offices, sovereign wealth funds ou des individus ultra-riches, apportent le capital sans intervenir dans la gestion.

La Logique du Hedging

Si le terme “hedge” faisait à l’origine référence à la réduction du risque, les hedge funds utilisent aujourd’hui le hedging non pour éliminer le risque, mais pour le transformer. L’idée est de neutraliser les expositions non désirées tout en concentrant le risque là où le fonds voit une opportunité.

Cela peut se traduire par une stratégie long/short equity (acheter des actions sous-évaluées tout en shortant celles jugées surévaluées), ou par l’utilisation de dérivés pour se couvrir contre des risques macro : devise, taux d’intérêt, matières premières. Le hedging permet aux fonds d’exprimer des convictions fortes tout en minimisant leur exposition aux mouvements du marché global, aux cycles de taux, ou à la volatilité sectorielle.

Exemple

Imaginons qu’un hedge fund en 2024 anticipe une baisse de la consommation discrétionnaire due à l’inflation persistante dans les marchés émergents, mais pense que McDonald’s bénéficiera de sa stratégie de pricing power, de son exposition équilibrée, et de sa solidité opérationnelle. En revanche, le fonds s’inquiète de la sensibilité de Restaurant Brands International (RBI) à la volatilité des devises (forte exposition au Brésil, au Canada, à l’Asie) et aux fluctuations des matières premières (notamment pour Tim Hortons).

Mise en place :

Long position : +70 M$ sur McDonald’s (croissance résiliente, marge stable)

Short position : –50 M$ sur RBI (vulnérabilité macro, moindre pricing power)

Hypothèse :

Si le secteur QSR (Quick Service Restaurant) global souffre d’une baisse de fréquentation, le hedge sur RBI compensera partiellement les pertes sur McDonald’s.

Si McDonald’s affiche des résultats solides (hausse des ventes digitales, expansion des marges) tandis que RBI déçoit (baisse de fréquentation ou marge), le fonds capte un alpha significatif sur la base d’une conviction relative.

Mais le hedging comporte aussi ses propres risques. Un overhedging, c’est-à-dire le fait de se couvrir de manière excessive ou trop prudente, peut grignoter les profits en neutralisant non seulement les risques, mais aussi une partie des gains potentiels. Par exemple, couvrir intégralement une position long avec une position short trop importante peut annuler les bénéfices d’un trade pourtant bien vu. Par ailleurs, l’effet de leverage peut amplifier les pertes. Une couverture mal calibrée peut entraîner des pertes des deux côtés du trade, ce qui fait du hedging autant un art qu’une science.

Pourquoi les Hedge Funds battent le marché

Les hedge funds se distinguent par la combinaison d’une recherche agressive de rendement et d’une gestion du risque sophistiquée, ce qui leur permet de générer de l’alpha (des rendements supérieurs aux indices de marché) là où les véhicules d’investissement traditionnels peinent souvent.

Utilisation du Leverage, du Shorting et des Dérivés

Contrairement aux mutual funds, les hedge funds utilisent couramment le leverage financier, autrement dit, l’emprunt de capitaux pour amplifier les rendements. Par exemple, avec un leverage de 2× ou 3×, un fonds de $100 millions peut contrôler l’équivalent de $200 à $300 millions de positions. Si cela accroît le potentiel de gain, cela augmente aussi les pertes potentielles, ce pourquoi les hedge funds s’appuient sur des instruments de hedging comme les futures, options, swaps, ou credit default swaps pour se couvrir contre les mouvements défavorables.

Le short selling est également un outil central : lorsqu’un gérant estime qu’un titre est surévalué, il le vend à découvert en le louant dans l’optique de le racheter à un prix plus bas plus tard. Cette technique permet de gagner même en période de baisse, une chose impossible pour les gestionnaires long-only. Par exemple, un fonds long/short equity peut prendre une position longue de $150 millions sur le producteur A (sous-évalué) de semi-conducteurs et une position short de $50 millions sur son rival B (surévalué). Cette exposition asymétrique permet de bénéficier de la surperformance de A par rapport à B.

Concrètement, si le fonds shorte l’action B (qu’il a empruntée) à $100 et qu’elle chute à $70, il peut racheter les actions à ce prix, les restituer au prêteur et encaisser $30 de profit par titre. À l’échelle d’une position de $50 millions, cela représente un gain potentiel considérable, indépendant de la direction générale du marché.

Les dérivés comme les options ou les swaps ajoutent encore de la flexibilité. Un fonds peut exprimer une vue macro, par exemple, anticiper une hausse des prix des chambres d’hôtel en Europe en utilisant des currency forwards pour se positionner sur l’appréciation de l’euro face au dollar, ou des interest rate swaps pour bénéficier d’une hausse des taux en zone euro. Plutôt que d’acheter individuellement des actions d’hôteliers comme Accor ou NH Hotel Group, le fonds s’expose directement au thème macro, ce qui réduit la complexité opérationnelle tout en maîtrisant le risque global.

Avantage Comportemental sur les Investisseurs Retail

Les hedge funds adoptent souvent une approche contrarian, en tirant parti des biais comportementaux qui affectent les investisseurs particuliers. Contrairement au capital retail, souvent guidé par des émotions comme la peur, l’avidité ou le biais de confirmation, les hedge funds s’appuient sur des cadres d’analyse systématiques conçus pour repérer et exploiter ces inefficiences.

Par exemple, dans le secteur biotech, une entreprise peut publier des résultats trimestriels décevants, provoquant une forte baisse du titre sous l’effet d’une sur-réaction des investisseurs particuliers. Un hedge fund, après avoir constaté que le pipeline de produits reste solide et que le potentiel de croissance à moyen terme est intact, achète la baisse, pariant sur un rebond une fois la panique dissipée. Inversement, dans des phases d’exubérance irrationnelle, lorsqu’un titre s’emballe sous l’effet d’un momentum excessif, les multiples peuvent devenir déconnectés des fondamentaux. Le hedge fund identifie cette surévaluation et initie une position short, anticipant une correction vers sa valeur réelle.

Cet edge comportemental est d’autant plus marqué dans les marchés peu liquides ou globaux, où les fuseaux horaires, les barrières réglementaires ou l’inertie des grands investisseurs institutionnels amplifient les distorsions de prix. Ces contextes offrent aux hedge funds, grâce à leur réactivité et à leur sophistication analytique, un terrain favorable pour générer de l’alpha.

Exploitation des Inefficiences de Marché

Même dans un univers dominé par les algorithmes et les flux institutionnels massifs, les inefficiences de marché subsistent, notamment dans les segments complexes, les contextes événementiels ou les marchés moins liquides. Les hedge funds, par leur agilité et leur capacité d’analyse avancée, traquent ces anomalies avec une intensité redoutable.

Un exemple classique est celui de l’arbitrage de fusion (merger arbitrage), une stratégie event-driven. Lorsqu’une entreprise A annonce l’acquisition de l’entreprise B, le cours de B monte, mais reste souvent légèrement en dessous du prix de l’offre en raison du risque perçu que le deal échoue. Les hedge funds achètent alors les actions de la cible à un prix décoté et encaissent la différence une fois la transaction finalisée. Cette marge, le spread, reflète l’incertitude du marché. Plus le deal est complexe ou réglementairement incertain, plus le potentiel de rendement est élevé.

Dans le distressed credit, les fonds ciblent des titres obligataires fortement décotés, émis par des entreprises ou des États en difficulté. Par exemple, Elliott Advisors est célèbre pour avoir acheté de la dette argentine après le défaut de paiement, puis engagé une longue bataille juridique pour forcer le remboursement intégral. Ce type de stratégie repose sur une compréhension fine des mécanismes juridiques, des droits des créanciers, et des rapports de force en contexte de restructuration.

Les macro plays, quant à eux, impliquent des paris globaux sur des mouvements économiques à grande échelle. L’un des plus connus est le yen carry trade, les hedge funds empruntent en yens, devise à très faible taux d’intérêt, pour investir dans des actifs libellés en dollars, bénéficiant ainsi d’un positive carry. Cette stratégie fonctionne tant que les différentiels de taux se maintiennent et que les devises restent stables. Mais si, par exemple, la Banque du Japon relève ses taux de manière inattendue, le trade peut se retourner violemment, entraînant des liquidations massives, c’est précisément ce qui s’est passé en 2024, lorsqu’un changement brutal de politique monétaire a déclenché un effet domino sur les positions à levier à l’échelle mondiale.

Même les marchés réputés les plus efficients, comme les celui des devises ou celui des obligations, présentent des micro-anomalies exploitables. Si ces marchés étaient parfaitement rationnels, il n’y aurait tout simplement plus de trading possible. C’est pourquoi les hedge funds investissent massivement dans la recherche propriétaire, les alternative data (flux de cartes bancaires, imagerie satellite, scraping web), l’analyse factorielle, et les corrélations croisées entre classes d’actifs. Leur objectif : détecter en temps réel les poches d’inefficience que la masse de capitaux traditionnels ignore ou traite trop lentement. Ce travail analytique et technologique constitue le cœur de leur capacité à générer de l’alpha.

Comment les hedge funds gagnent autant d’argent

Au cœur de l’industrie des hedge funds se trouve l’un des modèles de rémunération les plus lucratifs et orientés performance du monde financier. Si le mystère qui entoure ces fonds se concentre souvent sur leurs stratégies opaques ou leurs rémunérations vertigineuses, comprendre comment ils gagnent réellement de l’argent révèle une mécanique économique aussi structurée qu’impitoyablement darwinienne.

Le modèle “2 and 20”

La structure de rémunération classique des hedge funds, qui est aussi celle du Private Equity et du Venture Capital, est appelée “2 and 20”, un mécanisme à deux sources de revenus qui permet aux fonds de tirer profit à la fois des assets under management (AUM) et des performances générées.

Premièrement, les hedge funds facturent généralement 2 % des AUM sous forme de management fee fixe. Prélevée chaque année, cette commission sert à couvrir les coûts d’exploitation (salaires, loyers, abonnements de recherche, frais administratifs). Pour un fonds qui gère 1 milliard de dollars, cela représente 20 millions de dollars de revenus annuels, gagnés même en cas de performance nulle.

Mais la véritable puissance économique des hedge funds réside dans les 20 % de performance fee. Celle-ci est calculée sur les profits nets générés au-dessus d’un seuil de performance (hurdle rate), souvent après déduction des management fees. Exemple : un fonds réalise 30 % de rendement sur 1 milliard d’AUM (soit 300 millions de profit brut). Après retrait des 20 millions de management fee, il reste 280 millions de profit net. Le fonds prélève alors 20 % de ces 280 millions, soit 56 millions en performance fees, qui seront distribué au management.

Cette dynamique se scale très vite. Un megafund comme Bridgewater (plus de $140 milliards sous gestion) générant 20 % de rendement peut engranger des milliards en commissions, même en appliquant de façon conservatrice le modèle 2 and 20. La majorité de ces revenus est captée par les senior partners, mais même les juniors peuvent atteindre des rémunérations à sept chiffres quand la performance suit.

Rendement brut, rendement net et incitations

Cette structure crée un fort alignement d’intérêts, mais aussi une divergence importante entre gross return (rendement du portefeuille) et net return (rendement effectivement reçu par l’investisseur après frais). Un fonds générant 12 % brut peut ne livrer que 8–9 % net à ses clients. Cette différence est souvent critiquée, notamment par les institutional investors, surtout en période de sous-performance.

Mais quand la performance est au rendez-vous, les deux parties en bénéficient largement. Les investisseurs obtiennent des rendements supérieurs au marché, et le fonds est récompensé pour sa capacité à générer de l’alpha. Les performance fees ne sont donc pas de simples bonus, elles sont la preuve chiffrée de la création de valeur. Toutefois, en cas de pertes, la performance fee tombe à zéro. Et avec les high water marks, le fonds ne peut pas prélever de nouveau de commission tant que les pertes passées n’ont pas été comblées.

Assets Under Management

Au-delà de la performance, c’est l’AUM qui est le levier principal de profitabilité. Un fonds moyennement performant mais gérant plusieurs milliards peut générer des dizaines voire centaines de millions en management fees annuels. À l’inverse, un fonds performant mais de petite taille peut avoir des résultats excellents sans atteindre une rentabilité significative.

C’est ce qui explique pourquoi beaucoup de fonds font activement du marketing après de bonnes performances, ça revient à plus de capital, c’est plus de management fees, donc plus de capital à déployer et potentiellement plus de performance fees. Mais l’effet est réversible, un mauvais trimestre peut entraîner des redemptions, faire baisser l’AUM, réduire les revenus et limiter les capacités d’investissement.

Redemption Risk et contraintes de liquidité

Dans les hedge funds, la sous-performance peut être existentielle. En général, les fonds imposent une période de blocage de capital (entre un trimestre et un an), mais passé ce délai, les investisseurs peuvent demander à retirer leur argent, parfois en masse si la performance déçoit. C’est ce qu’on appelle le redemption risk.

Pour le fonds, cela crée des défis opérationnels. Il faut liquider des positions parfois à des prix défavorables, surtout sur des marchés illiquides. Cela cristallise les pertes, déstabilise la stratégie (souvent construite sur des positions longues ou massives), et peut dans le pire des cas entraîner une spirale de redemptions, une baisse drastique de l’AUM, des licenciements voire la fermeture du fonds.

Pression, volatilité et nécessité de performer

L’ensemble de ce système crée un environnement à très haute pression. Contrairement au private equity, où les investissements se font sur des horizons longs et où les frais sont verrouillés sur plusieurs années, les hedge funds vivent au jour le jour, selon les performances mark-to-market. Les investors reçoivent des mises à jour mensuelles, comparent les rendements à ceux des indices publics, et réallouent leur capital rapidement.

Quand tout va bien, les rémunérations sont spectaculaires, un senior portfolio manager gérant un book de $500 millions à 10 % de rendement peut toucher entre $6 et $12 millions par an. Le fondateur d’un fonds à $10 milliards qui délivre des rendements à deux chiffres peut empocher $100 à $200 millions par an, voire davantage. Mais quand la performance chute, les bonus s’évaporent.

C’est un univers hyper-compétitif et darwinien, où seule la performance durable permet la survie. Le modèle de frais récompense l’alpha, punit la médiocrité, et élimine les faibles. C’est le capitalisme dans sa forme la plus pure, si vous générez des rendements, vous prospérez ; sinon, vos clients partent, et votre fonds disparaît.

Conclusion

Les hedge funds gagnent de l’argent par une combinaison de management fees et de performance fees, selon le modèle 2 and 20. Leurs revenus évoluent selon la taille de l’AUM et la performance du portefeuille, ce qui génère une pression énorme pour délivrer constamment de l’alpha. La sous-performance ne fait pas que supprimer les bonus, elle peut provoquer des redemptions, réduire l’AUM, et menacer l’existence même du fonds.

En ce sens, l’économie des hedge funds est simple mais impitoyable : vous gagnez gros ou vous disparaissez.

Les meilleurs Hedge Funds

Dans l’univers des hedge funds, la taille ne suffit pas à définir l’excellence. Ce qui distingue les meilleurs, c’est une combinaison de génération constante d’alpha, de gestion du risque rigoureuse, d’un avantage intellectuel marqué, et souvent, d’une maîtrise unique d’un style d’investissement particulier. Pour comprendre qui sont les géants dans ce paysage hyper-compétitif, il faut les classer non seulement par leurs performances et leurs assets under management (AUM), mais aussi selon les stratégies fondamentales qui guident leur approche.

Les hedge funds peuvent globalement être regroupés en familles stratégiques, telles que les long/short equity, market neutral, quantitative, global macro, credit and distressed debt, et event-driven. Certaines firms se spécialisent dans une seule de ces approches, tandis que d’autres adoptent un modèle multi-strategy via des pods ou équipes d’investissement internes distinctes. Il est également important de noter que la majorité des fonds les plus influents sont basés soit aux États-Unis, principalement à New York, soit à Londres, qui reste la plaque tournante de l’industrie en Europe.

Long/Short Equity Titans

La stratégie long/short equity est probablement la plus classique et la plus reconnue dans le monde des hedge funds. Elle consiste à prendre des positions longues sur des actions supposées s’apprécier, et des positions short sur celles censées décliner. Elle est souvent concentrée sur certains secteurs ou régions, et repose sur une analyse fondamentale poussée.

Parmi les firms notables :

Lone Pine Capital

Maverick Capital

Viking Global

Point72

Tiger Global

Beaucoup de ces fonds sont des spin-offs de Tiger Management (fondé par Julian Robertson), d’où le surnom fréquent de Tiger Cubs. Leur succès repose sur une recherche bottom-up rigoureuse, un réseau solide avec les équipes dirigeantes des entreprises, et une approche disciplinée de la valorisation.

Exemple

Tiger Global, bien qu’à l’origine centré sur les actions cotées, s’est diversifié dans le venture capital avec des investissements tech audacieux. À l’inverse, Maverick Capital reste plus concentré sur les actions publiques, adoptant une approche plus conservatrice qui lui a permis de surperformer dans les périodes volatiles.

Equity Market Neutral Specialists

Les fonds market neutral cherchent à neutraliser le risque de marché en maintenant une exposition équilibrée entre positions longues et short sur plusieurs secteurs, zones géographiques ou capitalisations. L’objectif est de générer des rendements exclusivement via le stock picking, et non grâce aux tendances de marché.

Les leaders :

Citadel

AQR Capital Management

Two Sigma

Millennium Management

Ces fonds s’appuient souvent sur des modèles statistiques pour détecter des mispricings ou arbitrages entre titres liés.

Exemple

AQR utilise une approche systématique, construisant des portefeuilles factor-neutral, équilibrés par secteur, et market beta-neutral. Le fonds cible les risk premia comme la value, le momentum, ou la quality. Ce type de stratégie exige précision extrême, technologie de pointe et exécution irréprochable.

Quantitative & High-Frequency Pioneers

Les quantitative hedge funds opèrent à l’intersection de la finance, des mathématiques et de l’informatique. Ces fonds utilisent des algorithmes complexes, du machine learning et des alternative data pour détecter des patterns, exécuter des trades ultra-rapides, et arbitrer des inefficiences minimes sur les marchés.

La référence absolue : Renaissance Technologies, dont le Medallion Fund a généré des rendements annuels moyens de plus de 60 % (avant frais) sur plusieurs décennies. Le fonctionnement de ce fonds est si secret que même les employés hors recherche n’y ont pas accès.

Autres acteurs majeurs :

D.E. Shaw

Two Sigma

Citadel Securities

Citadel combine divisions fondamentales et systématiques, en faisant l’un des hedge funds les plus diversifiés au monde. Ces firms dominent aussi le high-frequency trading (HFT), où des milliers de trades sont exécutés en millisecondes pour capter les écarts bid-ask et anomalies fugaces.

Global Macro Powerhouses

Les macro hedge funds placent des paris sur les grandes tendances économiques : taux d’intérêt, inflation, politiques monétaires, géopolitique ou devises. Ils tradent sur les interest rate swaps, devises, sovereign bonds, et matières premières.

Leader incontesté : Bridgewater Associates (Ray Dalio). Avec plus de $100 milliards en AUM, son fonds Pure Alpha est connu pour son approche systématique du global macro, fondée sur le risk parity et des relations causales économiques.

Autres grands noms :

Brevan Howard

Caxton Associates

Man Group

GMO

Exemple

Brevan Howard s’est illustré en 2020 en générant d’excellents rendements via une gestion tactique des dérivés de taux et des devises pendant la crise COVID.

Credit, Fixed Income & Distressed Debt Experts

Les fonds orientés credit recherchent des inefficiences dans la dette : obligations investment-grade, high-yield, ou titres en grande détresse. Leurs stratégies incluent long/short credit, capital structure arbitrage, et participation active aux restructurations.

Principales firms :

Oaktree Capital

Canyon Partners

Anchorage Capital

Silver Point Capital

Elliott Management

Elliott est célèbre pour ses stratégies juridiques agressives, comme dans le cas des obligations souveraines argentines, un combat de 15 ans conclu par un paiement de plusieurs milliards.

Ces fonds prospèrent en période de stress sur les marchés du crédit, combinant expertise juridique, patience de capital, et compréhension fine des restructurations.

Event-Driven and Activist Heavyweights

Les event-driven funds tirent parti des inefficiences liées à des événements corporate : M&A, spin-offs, faillites, changements réglementaires. Leurs stratégies incluent merger arbitrage, catalyst-driven trading, ou shareholder activism.

Firms clés :

Third Point

Pershing Square

Farallon Capital

Elliott Management

Ces fonds investissent avec une attente précise de catalyst qui créera de la valeur.

Exemples

Carl Icahn (campagne chez Apple pour les buybacks), Bill Ackman (échec avec Valeant Pharmaceuticals) illustrent les succès et revers de l’activisme. Ce type de stratégie requiert une analyse croisée des dimensions juridiques, financières et stratégiques, souvent dans des délais serrés.

Multi-Strategy Giants

Les multi-strategy hedge funds fonctionnent comme des marketplaces internes, répartissant le capital entre de nombreuses équipes aux approches variées : long/short equity, macro, quant, event-driven, etc. Cela permet de diversifier les rendements tout en maîtrisant le risque.

Firms emblématiques :

Citadel

Millennium

Point72

Balyasny Asset Management

Ces fonds adoptent une structure en pods, chaque portfolio manager opérant quasi-indépendamment, sous supervision centrale des risques et du capital.

Citadel, par exemple, est réputé pour son suivi de performance rigoureux et sa discipline d’allocation. Les pods sous-performants sont coupés ou remplacés, créant un environnement très méritocratique. Millennium opère des centaines de pods à travers le monde, chacun chargé d’exploiter une inefficience spécifique.

Ces firms peuvent croître rapidement et performer dans tous types de marchés, en équilibrant leurs expositions. Mais la gestion de cette complexité humaine et technique représente un défi opérationnel majeur.

Conclusion

L’univers des hedge funds est aussi vaste que compétitif. Qu’il s’agisse d’un quant powerhouse comme Renaissance, d’un mastodonte macro comme Bridgewater, ou d’un empire multi-strategy comme Citadel, les firms au sommet sont celles qui ont su construire un avantage durable, attirer les meilleurs talents et s’adapter en permanence à des marchés changeants.

Comprendre qui sont ces fonds et ce qui définit leur stratégie n’est pas seulement un éclairage sur le fonctionnement des hedge funds, mais aussi une feuille de route pour les investisseurs ambitieux souhaitant bâtir une carrière dans ce secteur.

Hiérarchie et rôles dans un Hedge Fund

Au cœur de la performance d’un hedge fund se trouvent ses talents et plus spécifiquement, ceux responsables de générer des idées, d’allouer du capital, et de gérer le risque. Bien que la structure et la culture varient fortement d’un fonds à l’autre, la hiérarchie reste globalement méritocratique et relativement plate, surtout comparée à d’autres secteurs comme l’investment banking ou le private equity. On retrouve généralement quatre niveaux principaux : Junior Analyst, Analyst, Senior Analyst et Portfolio Manager, chacun avec des responsabilités, attentes, et contributions bien définies à la performance globale. Ces rôles diffèrent aussi selon le positionnement stratégique du fonds : quant vs fundamental et le degré d’autonomie accordé aux membres de l’équipe.

Junior Analyst

Le poste d’entrée dans la majorité des hedge funds est celui de Junior Analyst, également appelé Research Associate ou Analyst I selon les firmes. Ce rôle est généralement occupé par de jeunes diplômés, soit issus directement d’un doctorat en mathématiques appliquées, statistique, physique ou informatique, soit par d’anciens professionnels ayant une première expérience en investment banking, equity research ou parfois en management consulting.

Dans les quant funds, les profils sont souvent très académiques : PhD en mathématiques, en physique théorique, en computer science ou en ingénierie, avec une forte expertise en modélisation, en traitement de données et en programmation (Python, C++, R). Certains hedge funds recrutent également des ingénieurs issus de grandes écoles, pourvu qu’ils disposent d’une solide formation quantitative et d’un intérêt prononcé pour les marchés financiers.

Ce poste constitue la porte d’entrée dans un environnement extrêmement exigeant, où l’on attend des jeunes analystes une rigueur analytique sans faille, une autonomie rapide, et une capacité à générer ou tester des idées d’investissement à très forte valeur ajoutée.

Le rôle consiste principalement à développer une compréhension profonde des secteurs et des entreprises. Pour les fundamentals, cela inclut l’analyse des filings type 10-K et 10-Q, l’étude de earnings calls, la modélisation dans Excel, et la veille de l’actualité économique. Le Junior Analyst lit énormément : rapports sectoriels, présentations investisseurs, notes de recherche, perspectives macroéconomiques. Il construit aussi des modèles financiers fonctionnels, même s’ils restent à un niveau relativement haut.

À ce stade, aucune prise de décision autonome n’est attendue. L’objectif est de soutenir les membres plus seniors dans la collecte et la synthèse d’informations. Leur performance se mesure surtout par leur vitesse, rigueur et compréhension du processus d’investissement. Dans les quant funds, cela signifie écrire ou tester du code, structurer des bases de données ou ajuster des algorithmes de backtest sous la supervision du Portfolio Manager.

Analyst

Après un à deux ans, le Junior Analyst est souvent promu Analyst. C’est un point de bascule clé, on attend désormais de lui qu’il propose ses propres idées d’investissement, prenne la responsabilité d’un secteur, et interagisse avec les équipes dirigeantes, les sell-side analysts ou les expert networks.

Pour un fundamental analyst, les tâches restent similaires (modélisation, veille, due diligence), mais avec plus d’autonomie et de rigueur analytique. Il doit construire un point de vue clair sur un titre, rédiger des investment memos (long ou short), passer en revue les scénarios financiers avec son PM, et défendre ses hypothèses. Avec le temps, certains “possèdent” un secteur et en deviennent pleinement responsables.

Dans les quant funds, les Analysts développent leurs propres modèles ou stratégies. Ils testent des signaux d’alpha, réalisent des backtests, optimisent des algorithmes d’exécution. Ce poste exige souvent une maîtrise des outils de machine learning, du natural language processing, et de la collecte de alternative data.

À ce stade, la performance est mesurée selon l’impact sur le P&L (profit and loss). Quelques bonnes idées bien exécutées peuvent propulser un Analyst ; à l’inverse, des erreurs répétées peuvent bloquer sa progression. L’évolution vers Senior Analyst n’est ni garantie ni chronométrée : elle dépend uniquement de la performance.

Senior Analyst

Le Senior Analyst est un investisseur confirmé et hautement digne de confiance. Il est souvent spécialisé sur un secteur (medtech, énergie, logiciels) ou une verticale stratégique (dette en difficulté, mid-cap Asie, situations activistes). Son rôle est de générer des idées, maintenir la couverture des titres en portefeuille, et piloter la décision d’investissement par une analyse construite et convaincante.

Il supervise la due diligence, structure les thèses d’investissement, modélise des scénarios complexes, et challenge le PM lors des réunions d’idées. Il connaît chaque earnings date, chaque catalyseur, chaque point d’alerte sur les entreprises qu’il suit. Il est aussi responsable du timing : quand renforcer une position, hedger, réduire ou conserver.

Il interagit souvent avec des experts externes, consultants, fournisseurs de alternative data, et discute régulièrement avec les équipes dirigeantes. Dans les multi-manager platforms comme Citadel ou Millennium, il peut gérer son propre P&L sous contrainte stricte.

Dans les quant funds, le Senior Analyst (ou Quant Researcher) est souvent l’architecte des modèles centraux. Il développe des signaux propriétaires d’alpha, affine les stratégies d’exécution, et implémente des techniques statistiques ou de machine learning de pointe. Même s’il ne code pas directement, il valide la logique et collabore avec les ingénieurs quantitatifs.

La promotion au rang de Portfolio Manager dépend de la génération d’alpha, mais aussi de la capacité à gérer le risque, à influencer l’équipe, et à convaincre les comités d’investissement.

Portfolio Manager

Le Portfolio Manager (PM) est au sommet de la chaîne de décision. Il gère un book de $50 millions à plusieurs milliards, que ce soit dans un pod d’une grande plateforme ou en fond indépendant. Ce rôle n’est plus opérationnel, il s’agit de conviction, de leadership, et de prise de risque stratégique.

Le PM supervise les analysts, attribue du capital, décide du position sizing, des risk limits, et des stratégies de hedging. Il tranche sur l’exécution des idées proposées. Les meilleurs sont aussi bien des investisseurs que des risk managers et communicants. Ils doivent gérer la volatilité, la pression interne, les relations avec les LPs ou les capital raisings.

Dans les quant funds, le PM gère souvent plusieurs sleeves basées sur des signaux ou modèles. Il est responsable de la construction de portefeuille, du risk balancing et des résultats en termes de Sharpe ratio, drawdowns et daily P&L.

La rémunération est colossale : entre $5 et $50+ millions selon l’AUM et les performances. Mais la responsabilité est totale. Une mauvaise série peut conduire à la réduction du book ou au renvoi pur et simple. Dans les multi-manager platforms, la culture “up or out” est bien réelle.

Quant vs Fundamental

Dans toute cette hiérarchie, la distinction quant vs fundamental est centrale. Les quants viennent souvent des disciplines STEM, travaillent avec des données massives, et s’appuient sur des signaux statistiques. Leurs décisions sont automatisées, sans jugement humain. La réussite vient de la qualité des signaux, des tests, et de l’itération constante.

À l’inverse, les fundamental investors s’appuient sur le jugement, la psychologie de marché, la lecture du management, et les dynamiques sectorielles. Leur valeur ajoutée vient souvent d’une interprétation différenciante, plus que d’un traitement brut de la donnée.

Mais les frontières se brouillent, les fundamentals intègrent de plus en plus des outils quant, tandis que les quants incorporent des filtres qualitatifs. Les meilleurs fonds aujourd’hui combinent les deux approches.

Salaire

Comprendre la rémunération dans l’univers des hedge funds implique de décortiquer une structure à plusieurs niveaux, mêlant base salary, bonus variable et mécanismes de profit-sharing, le tout dépendant du rôle de l’individu dans le fund, de la performance de l’équipe, de la stratégie, et bien sûr, des marchés. Contrairement à des carrières plus stables comme l’investment banking ou le private equity, la rémunération en hedge fund se caractérise par une variabilité extrême, un upside potentiellement colossal, et une corrélation directe à la performance individuelle et du fonds. Pour les meilleurs, cela peut générer une richesse transgénérationnelle, mais c’est aussi l’un des environnements les plus impitoyables de la finance.

Base Salary et structure de bonus

La rémunération dans un hedge fund se distingue nettement des autres environnements financiers, tant par son potentiel que par son lien direct avec la performance. Elle repose sur plusieurs composantes qui évoluent selon le niveau de séniorité, le type de fund, la stratégie adoptée et la structure de gouvernance du véhicule d’investissement. Comprendre ces mécanismes est essentiel pour saisir les dynamiques de motivation, de sélection et de rétention des talents dans l’industrie.

La structure la plus courante comprend un base salary fixe et un annual bonus variable. Le salaire de base est généralement compétitif, souvent équivalent à celui des autres rôles front-office en banque ou en asset management, mais reste marginal par rapport à la rémunération totale espérée. Typiquement, ce salaire varie entre 100 000 et 500 000 dollars par an, en fonction de la séniorité, de la localisation géographique (New York, Londres, Singapour) et de la taille du fund. Toutefois, c’est bien le bonus qui constitue le cœur de la total compensation.

Ce bonus annuel est directement lié à la performance, et peut varier dans des proportions extrêmes, de 0 % à plus de 1000 % du salaire de base, dans des cas exceptionnels. Il est calculé selon plusieurs facteurs, comme par exemple la contribution individuelle au P&L (Profit and Loss), la performance de l’équipe ou du pod, et les returns globaux du fund. Cela instaure une dynamique hautement méritocratique, mais aussi extrêmement volatile. En année favorable, les top performers peuvent toucher des bonus de plusieurs millions. En revanche, en période difficile, même les meilleurs peuvent ne rien recevoir si le fund sous-performe ou si les LPs ne sont pas satisfaits. Dans certains cas, l’absence de bonus est perçue comme un signal négatif et peut entraîner une éviction rapide.

Au niveau plus senior, notamment pour les Portfolio Managers, les associés ou les fondateurs, la rémunération inclut souvent une part de carry (ou profit sharing). Ce carried interest est une forme d’intéressement aux profits nets réalisés par le fund, versée sur plusieurs années et souvent conditionnée à une performance excédant un seuil de rentabilité minimal, appelé hurdle rate. Comme déjà expliqué, le carry est pensé comme un mécanisme d’alignement des intérêts entre les investisseurs (LPs), les gestionnaires et les talents clés, plus le fund réussit, plus la part des profits redistribuée est importante. Bien que moins systématique que dans le private equity, le carry dans les hedge funds peut devenir une source de richesse considérable pour les PMs les plus performants.

En résumé, la compensation dans un hedge fund repose sur un alignement radical avec la performance. Elle peut mener à une ascension financière fulgurante pour les profils qui délivrent un alpha significatif, mais elle repose aussi sur une pression permanente et un risque élevé d’éviction en cas de sous-performance. C’est cette mécanique implacable qui forge la réputation élitiste et darwinienne du secteur.

Rémunération par rôle

Junior Analyst (0 à 2 ans d’expérience)

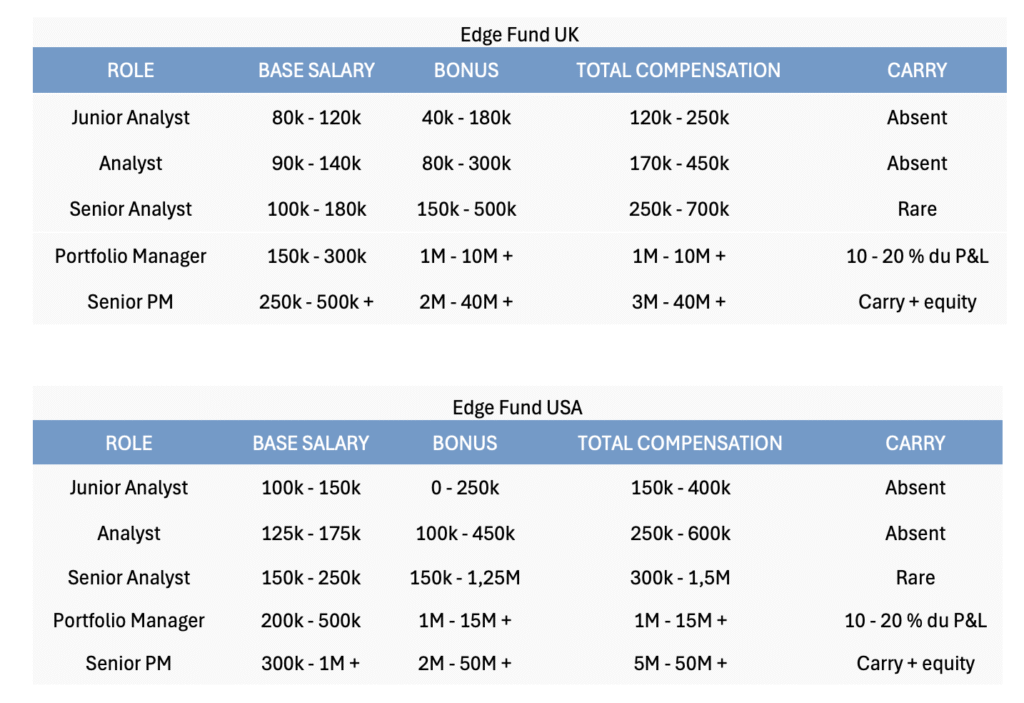

Le premier poste dans un hedge fund est généralement celui de Junior Analyst, parfois appelé Research Associate. À New York, le base salary se situe entre 100 000 et 150 000 dollars, avec un bonus variable allant de 0 % à 200 % du fixe, selon les performances du fund et de l’individu. En année favorable, la total compensation peut ainsi atteindre 200 000 à 400 000 $, tandis qu’en année faible, elle peut tomber autour de 150 000 $.

À Londres, les packages sont légèrement inférieurs : le base salary tourne autour de 80 000 à 120 000 £, avec des bonus entre 50 % et 150 %, pour une rémunération totale comprise entre 150 000 et 250 000 £ (équivalent 180k–300k $).

Analyst (2 à 4 ans d’expérience)

Après une ou deux années, le Junior Analyst devient Analyst à part entière, avec davantage d’autonomie sur la production de recherche, l’analyse fondamentale ou quantitative, et parfois sur la génération d’idées. À ce niveau, la rémunération commence à se différencier selon la valeur ajoutée individuelle.

À New York, un Analyst gagne généralement entre 125 000 et 175 000 $ de base, avec un bonus allant de 50 % à 300 %, soit une total compensation de 250 000 à 600 000 $, dans les funds performants.

À Londres, le base salary tourne autour de 90 000 à 140 000 £, avec des bonus pouvant monter jusqu’à 250 %, ce qui donne une rémunération annuelle de 200 000 à 500 000 £ (240k–650k $ environ), selon les cas.

Senior Analyst / Mid-Level (3 à 7 ans d’expérience)

À ce stade, l’analyste a souvent la charge d’une couverture sectorielle, participe activement aux recommandations de positions, et voit son bonus de plus en plus lié à sa contribution directe au P&L. Il peut également encadrer des juniors et avoir un rôle de référent sur certaines classes d’actifs ou sous-secteurs.

À New York, le base salary varie entre 150 000 et 250 000 $, avec des bonus allant de 100 % à 500 %, pour une rémunération totale comprise entre 300 000 et 1,5 million $, selon la stratégie du fund et la performance.

À Londres, les Senior Analysts touchent en moyenne 100 000 à 180 000 £ de fixe, avec des bonus de 100 % à 300 %, ce qui correspond à une compensation globale de 250 000 à 700 000 £ (environ 300k–900k $).

Portfolio Manager (PM)

La transition vers Portfolio Manager est un changement structurel, le PM gère un book autonome (souvent entre 50 et 500 M$) et est pleinement responsable du P&L associé. Le salaire fixe est secondaire (entre 200 000 et 500 000 $), car l’essentiel de la rémunération provient du payout, généralement 10 % à 25 % des profits générés.

Par exemple, un PM qui gère 250 M$ et fait +10 % de performance annuelle (25 M$ de gains) peut toucher 20 %, soit 5 M$ de bonus, en plus de son salaire. Dans les meilleures plateformes multi-manager (Millennium, Citadel, Balyasny), les PMs gagnent typiquement entre 3 et 15 millions $ par an, selon la taille du book, le Sharpe ratio et la régularité de la performance.

À Londres, les ordres de grandeur sont similaires, notamment chez des acteurs comme Marshall Wace, Capula, ou BlueCrest, bien que les structures de profit-sharing puissent être plus conservatrices.

Senior PMs, Sector Heads, Founders, CIOs

Les profils les plus seniors participent directement à la structure capitalistique du hedge fund. Ils détiennent souvent des parts dans la management company ou bénéficient de carried interest à l’échelle du fund. Cela signifie qu’ils touchent une fraction significative des performance fees générées par le modèle “2 and 20”.

Par exemple, un fondateur qui gère 1 milliard $ d’AUM avec une performance de +10 % perçoit :

20 M$ de management fees (2 % de 1 Md$)

20 M$ de performance fees (20 % de 100 M$ de gains)

Soit 40 millions de revenus bruts pour la structure. À l’échelle d’un fund de 10 milliards, on parle de 400 M$ de revenus annuels.

Des figures comme Ken Griffin (Citadel), Izzy Englander (Millennium) ou Steve Cohen (Point72) ont pu dépasser le milliard de dollars de rémunération annuelle, grâce à leurs parts dans la société, à leur effet de levier opérationnel et à la régularité exceptionnelle de leur performance.

Exemples concrets de rémunérations

Chez Citadel, les meilleurs PMs gèrent souvent plus de 500 M$ et peuvent gagner 10 M$/an ou plus. Les analysts dans les pods (mini hedge funds internes) sont rémunérés en fonction de leur contribution au P&L. Un junior analyst peut toucher 250 000 à 600 000 $.

Chez Bridgewater, la culture est plus hiérarchique, avec des bonus fixés à la fois sur la performance et des peer reviews. Chez Renaissance Technologies, en particulier dans le Medallion Fund, les employés partagent l’un des meilleurs track records de l’histoire 66 % de returns annualisés avant fees, avec des payouts à plusieurs millions par personne.

Millennium et Point72, plateformes multi-manager, offrent des contrats très liés à la performance. Les PMs reçoivent du capital selon leur track record, les analysts sont récompensés selon leurs contributions sectorielles. L’upside est énorme, mais l’échec mène souvent à un renvoi immédiat.

Salaires UK USA

Le style de vie

Le style de vie dans un hedge fund est souvent perçu comme intellectuellement élitiste et financièrement très gratifiant. Mais sous cette surface séduisante se cache un environnement intense, à hauts enjeux, défini par de longues heures, une pression mentale constante et des attentes de performance implacables. Pour comprendre la réalité de la vie en hedge fund, il faut dépasser l’attrait de la rémunération élevée et examiner le rythme quotidien, le coût psychologique et les dynamiques culturelles uniques qui distinguent ce milieu d’autres segments de la finance, comme l’investissement bancaire ou le private equity.

Pression mentale et attentes de performance

Même si ces horaires peuvent paraître plus raisonnables que les 80–100 heures de l’investment banking, l’intensité mentale du travail en hedge fund est souvent plus épuisante. Le travail est hautement intellectuel et basé sur la performance. L’analyst ne se contente pas de traiter passivement l’information, il doit formuler une vue indépendante, la défendre avec conviction, et surtout… avoir raison et ce, de manière constante. Contrairement aux bankers, qui peuvent s’appuyer sur des processus lents, les professionnels des hedge funds sont soumis à une surveillance permanente des marchés. Une seule erreur d’analyse peut coûter des millions. Résultat : même avec moins d’heures sur le papier, l’épuisement mental est réel. Beaucoup décrivent rentrer chez eux si vidés qu’ils sont incapables de choisir quoi manger ou de tenir une conversation.

Sécurité de l’emploi et culture de la performance

La pression psychologique est renforcée par le lien direct entre performance et sécurité de l’emploi. Les hedge funds sont parmi les environnements les plus darwiniens de la finance. Un mauvais trade ne nuit pas seulement au rendement du fonds, il peut mettre votre poste en danger. Les performance reviews sont fréquentes, et la sous-performance entraîne rapidement une baisse du bonus voire un licenciement. Des fonds comme Citadel ou Millennium sont réputés pour leur turnover élevé, il n’est pas rare que des employés soient remerciés tous les quelques mois. Il y a peu de tolérance pour l’erreur. Et comme la rémunération repose largement sur le bonus, une mauvaise année peut signifier rentrer chez soi avec seulement le base salary, un salaire respectable, mais très faible par rapport aux collègues qui peuvent toucher sept chiffres si leurs idées performent.

Comparaison avec d’autres secteurs de la finance

Comparé à l’investment banking, un rôle en hedge fund offre plus d’autonomie, moins de tâches administratives, et un meilleur équilibre vie pro/vie perso. Pas de perte de temps à aligner des logos ou formater des slides. Ce qui compte, c’est l’idée, la thèse, l’edge. Contrairement à la banque, où les analysts sont souvent silencieux, en hedge fund on attend de vous que vous exprimiez vos vues rapidement. En private equity, le travail est également exigeant mais plus tourné vers l’opérationnel, avec des délais longs. Le hedge fund, lui, est un sprint quotidien, avec un cycle d’investissement court et des décisions en temps réel.

Culture et dynamique d’équipe

La culture dans les hedge funds est souvent intense, directe, avec peu de hiérarchie. Les équipes sont réduites, et il n’y a pas de place pour le fluff. Si votre idée ne génère pas de performance, peu importe les heures passées dessus. Cela crée une culture méritocratique mais sous haute pression, où seules les meilleures idées et les meilleurs exécutants survivent. Ce n’est pas un environnement très social, la majorité du travail est solitaire, plongé dans les filings, les données et les modèles. La collaboration existe, surtout avec le PM ou certains collègues, mais ce n’est pas un team sport au sens traditionnel.

Burnout et risques psychologiques

Le burnout est courant dans les hedge funds. La earnings season est particulièrement brutale. Un analyst peut suivre des dizaines de sociétés, réagir en temps réel aux calls, aux changements de guidance, et aux chocs macro. Le flux d’information est constant, et l’attente est claire : traiter, interpréter, recommander, instantanément. Pour certains, cette intensité est stimulante. Pour d’autres, le stress s’accumule. L’incapacité à déconnecter, dans un monde où les marchés mondiaux tournent 24/7, mène souvent à de la fatigue chronique, de l’anxiété, voire au burnout total.

Stimulation intellectuelle et progression

Malgré tout, la stimulation intellectuelle et la rémunération restent inégalées. Les analysts talentueux progressent vite, gagnent plus de responsabilité, gèrent davantage de capital, et deviennent parfois portfolio managers. La performance ouvre la voie à plus de liberté : organiser sa journée, choisir sa couverture, construire ses positions. La variété du travail comme couvrir différents secteurs, suivre les tendances géopolitiques, décoder le langage des banques centrales, parler directement avec des CEOs, rend le job intellectuellement exaltant.

Conclusion

Mais tout cela a un prix. Au-delà du burnout et de l’instabilité, certains professionnels s’interrogent sur le sens de leur travail. Contrairement au venture capital ou à l’entrepreneuriat, où l’on construit quelque chose de tangible, un hedge fund est d’abord un allocateur de capital. Vous déplacez des chiffres, optimisez des portefeuilles, cherchez l’alpha, mais vous ne voyez pas toujours l’impact réel en aval. Pour certains, cela soulève des questions existentielles. Pour d’autres, l’autonomie intellectuelle, la compétition, et la rémunération suffisent à donner du sens.

Une journée dans la vie d’un Hedge Fund Analyst

Travailler comme hedge fund analyst est une expérience exigeante et intellectuellement intense, marquée par des enjeux élevés, des prises de décision rapides et une obsession pour la recherche d’alpha. Si le rythme quotidien varie selon la période de l’année, la stratégie du fonds ou l’univers de couverture, les responsabilités centrales tournent toujours autour de la recherche, de la modélisation, de la communication avec les équipes dirigeantes et de la génération d’idées. Le métier oscille entre des périodes de concentration extrême durant la earnings season et des phases plus gérables dans des contextes de marché plus calmes.

Une “bonne journée” typique en dehors de la Earnings Season

Lors d’une journée relativement calme, un analyst basé à Londres arrive généralement au bureau vers 7h00–7h30. Ce démarrage matinal s’impose comme une norme dans les hedge funds, mais surtout comme une nécessité, il faut avoir passé en revue les actualités financières globales, les résultats publiés durant la nuit en Asie, les mouvements pre-market américains, et les indicateurs macro européenne avant l’ouverture des marchés à 8h00 heure locale.

La journée commence souvent par la consultation des Bloomberg alerts, des mails overnight (venant de New York ou d’Asie), et la lecture de notes internes. L’analyst se plonge ensuite dans la recherche sectorielle, souvent centrée sur une entreprise identifiée par le Portfolio Manager (PM) comme potentiellement investissable. Cela inclut l’analyse de 10-K, 10-Q, investor presentations, earnings transcripts ou S-1/proxy filings, selon la géographie de la société suivie.

En l’absence d’événement majeur, la matinée est dédiée à de la recherche fondamentale approfondie. L’analyst évalue de potentielles positions long ou short en analysant la dynamique du business model, les avantages compétitifs, et la réaction des concurrents. Les outils mobilisés incluent des discounted cash flows models, des scenario-based valuations, des revenue bridges, ou encore des analyses de sentiment et de multiples comparables. À Londres, cette recherche est souvent orientée vers l’Europe, mais également vers les sociétés cotées aux États-Unis, compte tenu de l’importance globale des marchés américains.

Des calls avec des expert networks (anciens dirigeants, consultants sectoriels, sell-side analysts) viennent rythmer la journée. Ces échanges offrent un éclairage qualitatif précieux, souvent impossible à déduire uniquement des documents publics, mais doivent être traités avec une grande rigueur et éthique, afin d’éviter tout risque d’insider trading.

Vers 14h30–15h00, soit juste avant l’ouverture des marchés américains à 9h30 EST (14h30 à Londres), un check-in rapide a souvent lieu avec le PM. Ces idea huddles sont l’occasion de tester les hypothèses, challenger les points de vue, et évaluer les niveaux de conviction. Les questions du PM sont souvent précises : « Quel est le downside si les marges déçoivent ? » ou « Qu’est-ce qui pourrait invalider ton scénario ? »

Après la clôture du marché européen à 16h30, l’analyst surveille les publications US post-market, les mouvements de aftermarket trading, et synthétise les éléments-clés de la journée : memos internes, mises à jour de modèles, résumés de thèses, recommandations de sizing, etc. Selon la charge de travail, la journée peut se terminer entre 19h00 et 21h00.

Une “mauvaise journée” pendant la Earnings Season

Les semaines calmes laissent place à un rythme intense lors de la Earnings Season, qui revient chaque trimestre et dure environ un mois. Dans ces périodes, les analysts arrivent souvent au bureau avant 6h30, voire vers 6h00 pour anticiper les publications européennes ou asiatiques. L’objectif est d’être opérationnel avant les premiers earnings calls, souvent programmés dès 7h00 (heure UK).

La matinée commence avec l’analyse des press releases, des 8-K filings, et des résumés de résultats. Un analyst peut couvrir entre 10 et 30 entreprises, en particulier s’il suit des secteurs cycliques ou fortement médiatisés (tech, consumer, pharma). Les rapports sont souvent denses et techniques, demandant un traitement rapide et rigoureux.

Les earnings calls et debriefs avec experts s’enchaînent dès l’ouverture des marchés européens. L’analyst prend des notes minutieuses sur le ton du management, identifie les signaux faibles dans les Q&A, et ajuste immédiatement ses hypothèses. Les interactions avec le sell-side se multiplient, souvent via Slack ou Bloomberg chats.

À 14h30, les marchés américains ouvrent, et la tension monte. L’analyst doit être capable d’actualiser ses modèles en temps réel, d’ajuster les KPIs, et de déclencher des recommandations intra-day si un earnings invalide une hypothèse clé. Une position peut être rebalancée ou coupée dans l’heure. Le déjeuner est souvent réduit à un sandwich pris devant l’écran.

L’après-midi est consacrée à la préparation de la session US post-market. Cela implique des modélisations flash, la rédaction de memos stratégiques, et des discussions fréquentes avec le PM. Si une entreprise bat ou rate ses prévisions de manière significative, le fund peut prendre une position immédiatement dans le aftermarket trading, la réactivité de l’analyst devient alors déterminante.

En cas de breaking news (résultats inattendus, M&A, guidance surprise), la journée peut se prolonger jusqu’à minuit. L’analyst reconstruit alors intégralement ses hypothèses via un scenario tree, met à jour les risques-clés, et propose des ajustements de thèse en urgence. Ces journées sont éprouvantes physiquement et mentalement. Mais dans un univers où chaque erreur peut coûter des millions, la précision, la vitesse et la résilience sont non négociables.

Comment entrer

Si vous êtes arrivé jusqu’à ici, voici en détaillé les étapes pour entrer dans un Hedge Fund.

Intégrer un hedge fund n’est pas une mince affaire. Le secteur demeure l’un des plus sélectifs et intellectuellement exigeants de toute la finance. Il n’existe pas de voie unique, mais la majorité des candidats empruntent quelques chemins bien établis, selon qu’ils visent un rôle en fundamental investing ou un poste plus technique et quantitatif.

Investment Banking

Pour les hedge funds à approche fondamentale, le parcours traditionnel commence par deux à trois années comme analyst en investment banking dans des institutions de premier plan telles que Goldman Sachs, Morgan Stanley ou J.P. Morgan. Ce passage en banque permet d’acquérir une maîtrise sans égal du financial modeling, des techniques de valuation et des opérations de fusion-acquisition, des compétences directement transférables au monde des hedge funds. Les analysts les plus performants, notamment ceux spécialisés en equity capital markets ou en M&A, sont souvent repérés par des headhunters spécialisés dans le placement de talents en hedge funds (Oxbridge Group, Dynamics Search Partners, SG Partners, etc.). Ces recruteurs jouent un rôle central dans la transition, ils contactent directement les analysts, organisent les entretiens et les préparent à chaque étape. Dans ce contexte, le networking et la visibilité interne sont des accélérateurs déterminants.

Private Equity

Une autre voie, de plus en plus courante, passe par le private equity. Bien que cela puisse sembler indirect, les hedge funds apprécient l’expérience acquise en due diligence, en LBO modeling, et en jugement d’investissement. Ce parcours est particulièrement adapté à ceux qui ont débuté en banking, puis sont passés en PE, et souhaitent revenir vers un environnement orienté marchés publics. Toutefois, il faut souvent justifier clairement cette transition, en montrant une préférence pour les marchés liquides, les horizons courts, et une génération d’idées à haute fréquence, des éléments intrinsèques au travail en hedge fund.

Equity Research

Une troisième voie, souvent négligée par les candidats, passe par le sell-side equity research. Les analysts qui couvrent un secteur spécifique développent une expertise pointue et des thèses d’investissement directement alignées avec le travail effectué en hedge fund fondamental. Ceux qui produisent des recherches actionnables, entretiennent de solides relations sectorielles, et accumulent des good calls sont régulièrement recrutés du côté buy-side.

PhD, data, code

Pour les hedge funds quantitatifs, les portes d’entrée sont très différentes. Des firmes comme Two Sigma, Citadel Securities, DE Shaw ou Renaissance Technologies recherchent principalement des profils issus de disciplines quantitatives avancées : mathématiques, statistiques, physique, informatique ou ingénierie. Ces candidats intègrent souvent les funds via des programmes doctoraux, des research assistantships, ou des campus recruitings dédiés. Les diplômés des grandes universités comme MIT, Stanford, Princeton, ETH Zurich ou ENS Paris sont particulièrement prisés. Certains viennent directement du monde académique, d’autres des tech companies ou de rôles en data science.

Dans ces postes, ce n’est pas le financial modeling qui prime, mais la maîtrise du code (Python, R, C++), des statistiques et du machine learning. Le processus de recrutement inclut souvent des entretiens techniques, des puzzles mathématiques, des questions de probabilité, et parfois des coding tests ou case studies à rendre. Les stages chez Jane Street, Jump Trading, IMC ou Citadel sont très sélectifs mais ouvrent une voie rapide vers un poste permanent.

Préparation technique

Quelle que soit la voie, la préparation est essentielle. Pour les rôles fondamentaux, il faut être capable de présenter un investment pitch convaincant : construire un modèle from scratch, anticiper les key drivers, simuler des scénarios de risque, et justifier une valuation. Pour les postes quantitatifs, la préparation passe par la révision de l’inférence statistique, des structures de données, des algorithmes d’optimisation, et la capacité à expliquer des modèles complexes ou des logiques de backtesting.

Le pouvoir du networking

Le networking reste un levier déterminant. Même si vous êtes un top performer en banque ou titulaire d’un PhD en machine learning, avoir un contact direct dans le fund ciblé ou une recommandation d’un bon recruteur, augmente considérablement vos chances. Les cold emails, les entretiens informels, les conférences comme Sohn ou SALT, ou des formations comme Financial Edge ou WSO’s HF Academy sont autant de moyens d’ouvrir des portes.

Conclusion

Entrer dans un hedge fund demande un mélange de puissance intellectuelle, de maîtrise technique, de jugement d’investissement, et de persévérance. C’est un univers ultra-compétitif, mais ceux qui se positionnent correctement, cultivent leur réseau, et se préparent avec intensité peuvent véritablement réussir à y entrer et y exceller.